[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

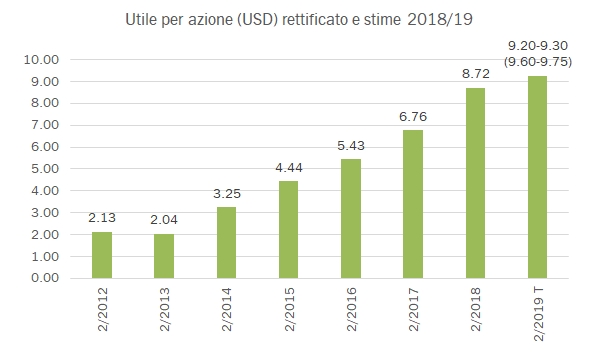

Dopo settimane di dubbi, preoccupazioni e timori sull’andamento del mercato dei beni di lusso in Cina, la pubblicazione dei risultati del gruppo LVMH a fine gennaio è stata talmente rassicurante da far balzare il valore di tutti i titoli del settore. A “tirare” sono le borsette e le scarpe, non in vino però. Soprattutto il vino fermo. Guardando i numeri dell’anno va considerato l’andamento particolarmente debole dei primi 6 mesi. La divisione vino e Champagne chiude quindi con 2.37 miliardi di euro di vendite, +1.2%, con un secondo semestre stabile ma con volumi in forte deterioramento soprattutto nel segmento vino. La visione strategica non cambia: sviluppo costante, investimenti stabili rispetto al fatturato e lungo termine in mente. Di certo, la divisione è quella meno performante del gruppo e a tenere in piedi il tutto è il Cognac, che ha ripreso a crescere. Nel caso del vino e dello Champagne, come potete apprezzare dai grafici allegati, i profitti sono inchiodati al livello del 2015, pur con invidiabile margine del 27.4%. In conclusione: numeri non bellissimi ma nel contesto di operazioni che hanno margini, visibilità e ritorno sul capitale impareggiabili. Passiamo ad analizzare i dati.