Fonte: Viniflhor

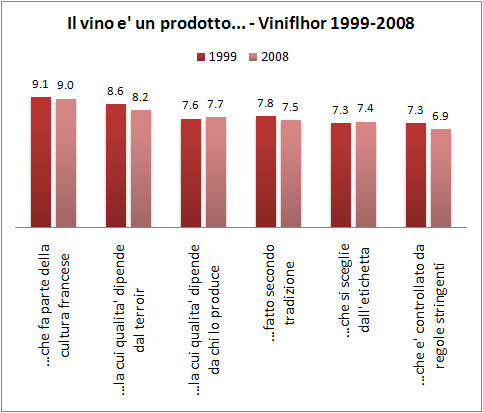

La seconda parte dello studio di Viniflhor si occupa della percezione dei consumatori francesi delle pratiche colturali e produttive del vino e della loro opinione sul vino del futuro, in termini di regolamentazione, produzione artigianale rispetto a industriale e via dicendo. Beh, trovate due blocchi di risposte: nel primo si chiede quanto sono importanti certi fattori, come il terroir (che sembra meno critico di 10 anni fa), il rispetto della tradizione produttiva (anche in questo caso meno importante) oppure la valenza culturale del prodotto (di gran lunga il fattore piu’ importante. Dall’altro lato si chiede ai consumatori che cosa pensano del vino del futuro: e in questo caso si accentuano gli “estremismi” di 10 anni fa. I consumatori sono sempre meno inclini a un prodotto industriale, credono sempre di meno alla possibilita’ di assemblaggi di zone diverse, sono molto meno disponibili ad accettare additivi nel prodotto e tendono a proteggere la legislazione francese rispetto a quella nazionale. Sono dati interessanti, che sarebbe bello poter avere anche in Italia.

Mercati e consumo

L'evoluzione delle abitudini di consumo di vino – studio Vinflhor

8 commentiLeggo questo studio Viniflhor mentre in un periodo in cui sono molto sensibile al cambio delle abitudini di consumo. Mi passano per la testa, tutte insieme, le statistiche del Vinitaly che parlano di un incremento del 16% delle vendite di vino in bottiglia sopra i 5 euro, quelle di ISMEA dove la quotazione dei vini da tavola sta riperdendo quota, i dati pubblicati e ripubblicati sull’eccesso di produzione in Italia, ma anche in Spagna. E quindi mi trovo a leggere uno studio Viniflhor che fa quadrare il cerchio: ci dice come sono cambiate le abitudini di consumo dei francesi nel corso degli ultimi 10 anni. E queste statistiche non fanno altro che dirci di nuovo le stesse cose: il mercato sta cambiando, la gente beve sempre meno frequentemente vino e, per questo motivo, probabilmente cerchera’ di berne di piu’ buono (io faccio parte della categoria e mi ci ritrovo perfettamente). Ma questi numeri ci dicono anche che aumenta anche la gente che di vino non ne vuole sapere. Potrebbe forse darsi che sta cambiando la nostra cultura? Che gli italiani o i francesi di oggi non siano piu’ quelli di 10 anni fa a causa dell’immigrazione? A voi le risposte, dopo aver letto questi bei numeri…

Vendite di vino nella grande distribuzione – aggiornamento 2008

5 commentiFonte: Vinitaly

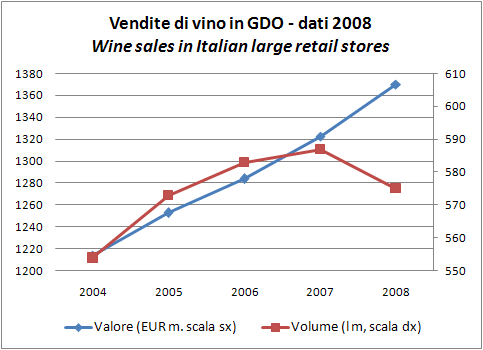

I numeri che IRI Infoscan ha prodotto per Vinitaly (qui dati 2007) sulle vendite di vino in grande distribuzione (Ipermercati, supermercati e piccolo libero servizio) sono perfettamente allineati a quelli che ISMEA ha recentemente pubblicato sulle vendite di vino: +3.6% nel primo caso, +3.7% nel secondo caso. Il commento trionfante lascia subito spazio a un tono di preoccupazione: questo dato e’ frutto di una buona parte dell’anno, cui sono seguiti mesi molto difficili, dove l’andamento estremamente positivo dei vini di qualita’ e’ stato azzerato e la leggerissima crescita dei vini negli altri formati che si trasforma in un -3/4%. Analizzeremo poi l’andamento per i principali prodotti dove spicca la crescita del Vermentino e il rallentamento del Chianti e del Montepulciano d’Abruzzo.

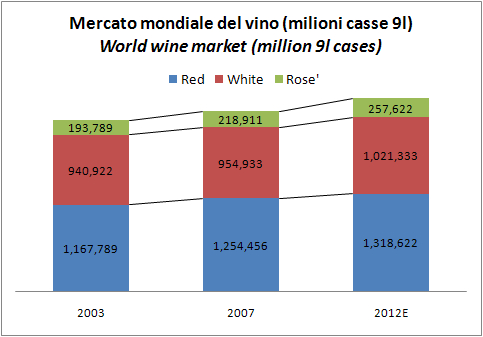

Mercato mondiale del vino – stime Vinexpo/IWSR 2007-2012

1 commentoFonte: Vinexpo/IWSR

Vinexpo e IWSR hanno prodotto il loro solito documento che stima i mercati mondiali del vino di qui a qualche anno. In questo caso, la stima arriva fino al 2012 e disegna un futuro per il mercato del vino a dir poco brillante: i consumi di vino sono saliti secondo lo studio del 5.5% a 2.4 miliardi di casse da 9 litri nel 2007, cui si aggiungono quasi 200 milioni di casse di spumanti. Tra il 2008 e il 2012 lo studio e’ a mio avviso un po’ ottimista: vede i consumi mondiali crescere a livello cumulato di un altro 5.5% per i vini fermi e di un altro 12% per i vini spumanti: si tratta di un incremento praticamente pari a quello del quadriennio precedente, nonostante uno scenario economico di gran lunga peggiore (per usare un eufemismo). Ma tant’e’: secondo lo studio il mercato del vino (esclusi spumanti) tocchera’ i 2.6 miliardi di casse e gli USA saranno il primo mercato mondiale con 313 milioni, seguiti dall’Italia a 300 milioni (per i quali si prevede un consumo stabile, mah!) e dalla Francia con 283 milioni di casse (-3% rispetto al 2008). Sapete cosa vi dico? Per adesso i consumi di vino in Francia vanno meglio di quelli italiani, cosi’ come accade per l’economia in generale. Per i prossimi anni, non ci resta che sperare che Vinexpo abbia ragione.

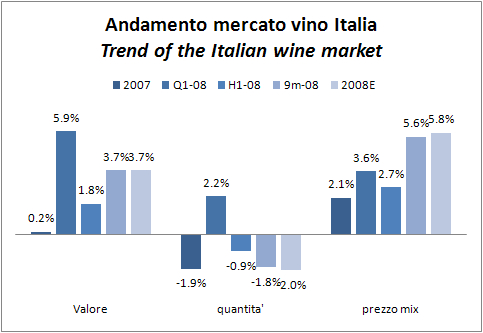

Vendite al dettaglio di vino – Italia 2008 – fonte: ISMEA-Nielsen

nessun commentoFonte: ISMEA

ISMEA ha pubblicato la sua nuova stima sull’andamento del mercato italiano del vino. Secondo lo studio condotto con AC Nielsen, il mercato e’ cresciuto del 3.7% a valore nel 2008, un po’ meglio del 3.3% stimato a Novembre. Il merito va agli spumanti che dovrebbero aver chiuso il 2008 con un calo limitato al 3.6%, rispetto alla stima di un -6% formulata in precedenza. Invece, per quanto riguarda il vino fermo, oggi ISMEA stima un +4%, rispetto a un +4.5%, essenzialmente a causa di un ultimo trimestre particolarmente debole fatto segnare dai vini da tavola e IGT. Tutto sommato, se i numeri saranno confermati, non c’e’ da lamentarsi. Soprattutto perche’ il 2008 sarebbe andato molto meglio del 2007 (+0.2%): merito di un forte incremento del prezzo (+5.8%), mentre sembra confermata la tendenza al calo dei volumi pari a circa il 2%.