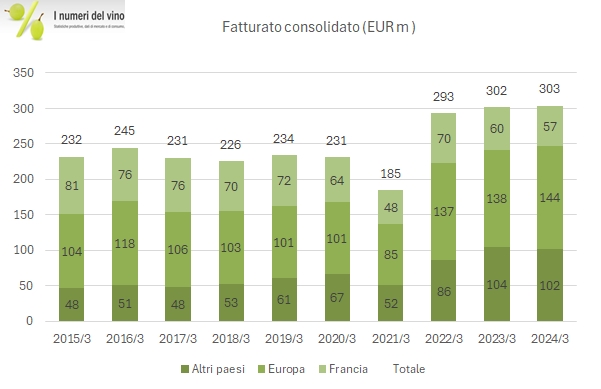

Gruppo Italiano Vini ha registrato un calo delle vendite ma un leggero miglioramento dei margini nel corso del 2023. Le vendite di 435 milioni di euro sono in calo del 7% a livello consolidato. Di questo calo il 4% è relativo allo spostamento della distribuzione di Cavicchioli da GIV alla casa madre, talchè la riduzione di fatturato sarebbe state del 3% “a parità di perimetro”. I margini restano su livelli molto bassi (6% EBITDA, 3% EBIT), soprattutto per un’azienda di questa dimensione e con questo grado di integrazione verticale (oltre 1600 ettari tra affitto e proprietà), anche se migliorano leggermente nel 2023 e il bilancio resta comunque in leggero utile. La struttura finanziaria resta sostanzialmente stabile. L’indebitamento sale da 110 a 114 milioni di euro, pur non avendo pagato alcun dividendo agli azionisti e avendo investito meno dell’anno precedente, a causa dell’incremento del magazzino. Le prospettive per il 2024 non sono rosee. Il consiglio di amministrazione parla di un ulteriore anno di consolidamento per il 2024 con risparmi di costo da reinvestire in attività di marketing… in altre parole, non bisogna attendersi miglioramenti significativi per quest’anno. Passiamo a un’analisi più dettagliata con grafici e tabelle.