LVMH ha riportato poco piu’ di un mese fa i numeri del primo semestre. La divisione vino del gruppo ha mostrato un leggero calo dei volumi ma un miglioramento dei prezzi tale da piu’ che compensare l’effetto dei cambi. I margini sono cresciuti ancora (dal 30% al 32%) e cosi’ il capitale investito. In un semestre comunque non facile, la crescita organica (quindi prima dell’impatto dei cambi) e’ stata del 3% nel segmento vino e del 9% nel segmento cognac/spirits. Entrambe le divisioni hanno addirittura accelerato nel secondo trimestre, quando la crescita organica (media per entrambe le divisioni) ha raggiunto addirittura il 13% (rispetto al +1% del primo trimestre). Stiamo quindi parlando di risultati molto buoni (riportati anche dalle altre divisioni del gruppo). Le prospettive per la seconda parte dell’anno restano molto incerte (e il secondo semestre vi ricordo che fa il 60-65% degli utili di tutto l’anno): il gruppo ha deciso di reagire continuando a investire e spingendo sul lancio di nuovi prodotti.

LVMH reported its H1 results just over a month ago. The wine/spirits division of the group showed a slight fall in volumes but an improvement in prices that almost completely offset the effect of exchange rates. The margins are still grown (from 30% to 32%), and so the capital invested. In H1, however, not easy, organic growth (so before impact of exchange rates) and was 3% in the wine segment and 9% in the segment cognac / spirits. Both divisions accelerated in Q2, when organic growth (average for both divisions) reached as high as 13% (vs. Q1 at 1%). So we are judging very good results (reported also by other divisions of the group). The outlook for H2 is very uncertain (I remind you that 60-65% of yearly profits are in H2): the group has decided to react by continuing to invest and pushing on the launch of new products.

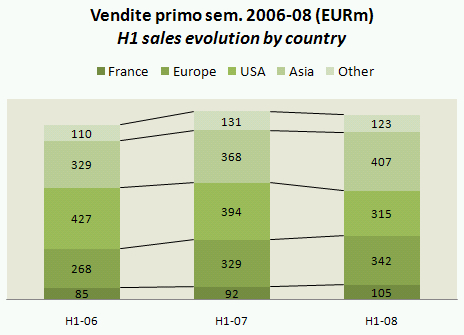

Andando a vedere piu’ da vicino l’andamento del gruppo, la riduzione dei volumi dell’1.5% da 78m a 76.6m di bottiglie e sostanzialmente dovuta al calo delle vendite di Champagne (-5.2%) e Cognac (-4.7%), mentre sia il segmento vino che quello spirits (meno significativi) sono cresciuti del 3% e del 9% rispettivamente. Da questo quadro ne deriva un fatturato della divisione Champagne e vino sostanzialmente stabile, con un calo del 4% invece per la divisione Cognac/Spirits, che giustifica il -1.7% del fatturato consolidato. Il prezzo medio di vendita (chiaramente impattato dal peggioramento del cambio euro-dollaro, che pesa su circa il 25% delle vendite) e’ in leggero calo per lo Champagne-vino e stabile per il cognac. Invece dal punto di vista geografico, gli USA calano del 20%, rimpiazzati da un buon rimbalzo delle vendite in Francia (+14%) e in Far East (+11%).

Moving to top line trends, the reduction in volumes of 1.5% to 76.6m bottles (vs. 78m) was due to lower sales of Champagne (-5.2%) and Cognac (-4.7%), while both the still wine segment than spirits (both less significant) were up 3% and 9% respectively. Sales of Champagne and wine were essentially stable, vs. a decrease of 4% instead for Division Cognac / Spirits, which justifies the -1.7% of consolidated turnover. The average selling price (clearly affected from worsening euro-dollar exchange rate, which weighs about 25% of sales) slightly declined for the Champagne-wine segment and was stable for the cognac. From a geographical point of view, the U.S. decline of 20% was offset by a good rebound in sales in France (+14%) and Far East (+11%).

A livello di margini, LVMH continua a mostrare numeri di tutto rispetto. Tenuto conto i numeri sono impattati dalla stagionalita’ (nel secondo semestre il margine e di 5 punti percentuali piu’ alto), i miglioramenti sono molto evidenti, soprattutto nel segmento Cognac/spirits che passa dal 30% al 34%. Il vino invece e’ rimasto piu’ stabile (dal 29.9% al 29.6%). Prendendo i valori, l’utile operativo del vino e’ rimasto stabile a EUR194m, contro un incremento piuttosto significativo dell’utile operativo cognac/spirits a EUR215m.

In term of margins, LVMH continues to show strong numbers. Given the impact of seasonality (in H2 margins are 5 percentage points higher), the improvements are very obvious, especially in the segment Cognac / spirits going from 30% to 34% margin. The Champagne/wine division remained stable (from 29.9% to 29.6%). Moving the values, the operating profit of wine was flat at EUR194m, against an increase to EUR215m of the cognac/spirit subdivision.

Il capitale investito continua a crescere ed ha raggiunto EUR7.8bn (al netto delle passivita’ operative). Si tratta di una crescita del 10% abbondante rispetto allo scorso anno. Ne deriva un ritorno sul capitale di circa il 13.7%, prendendo gli ultimi 12 mesi. La tendenza del ritorno sul capitale mostra una leggera riduzione, anche se in questo settore il ritorno sugli investimenti va letto su tempi un po’ piu’ lunghi di u biennio.

The invested capital continues to grow and reached EUR7.8bn (net of operational liabilities). This is an increase of 10% plus than a year ago. It implies a return on capital of about 13.7%, taking the last 12 months EBIT over final capital. The trend of return on capital shows a slight reduction, although in this area, the return on investment should be viewed in the long term.