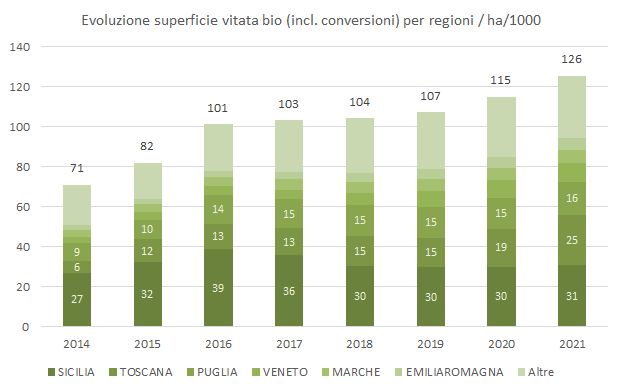

Il post di oggi aggiorna e migliora in un certo senso le rilevazioni sulle superfici bio dedicate alla produzione di uva da vino. Aggiorna ovviamente il dato al 2021, e si arriva dunque a 126mila ettari (+9%), di cui 101mila veri (+10mila ossia +10%) e 24mila in conversione. Migliora le rilevazioni precedenti perchè confronta il dato con le superfici vitate dedicate al vino come censite da ISTAT proprio nel 2021. Ossia, i 126mila ettari non si confrontano con 635mila ma con 590mila, essendo questa la superficie che ISTAT ha stabilito nel censimento essere dedicata alla produzione di vino. Siamo dunque a una penetrazione “bio” del 21% sul totale (comprese le viti in conversione) e 17% sul convertito. Sono numeri leggermente diversi da quelli pubblicati qualche settimana fa sul rilevamento europeo, ma non cambiano il quadro in modo sostanziale (20% se calcolato su 635mila). I dettagli regionali ci svelano alcune sorprese nel confronto con il 2020: la corsa del bio prosegue imperterrita in alcune regioni (Toscana su tutte, dove si combina la seconda maggiore superficie dietro la Sicilia con la maggiore penetrazione sul totale vitato, 44%) ma si blocca in alcune altre come la Sardegna o il Trentino Alto Adige, nonostante una penetrazione sul totale vitato molto limitata (7% e 11% rispettivamente). Bene, come premessa mi pare sufficiente, grafici e tabelle e ulteriori commenti nel resto del post.