OIV ha aggiornato al 2023 I dati relativi al consumo di vino nel mondo. Dopo anni di stabilità tra I 230 e I 240 milioni di ettolitri, nel 2022 e 2023 (entrambi ancora stimati), OIV fornisce un quadro molto più cupo, con i consumi in discesa rispettivamente a 227 e 221 milioni di ettolitri. Il calo del consumo è più o meno visibile in quasi tutti i principali mercati, ma chiaramente il dato negativo 2023 del mercato americano (dal record di 34.3 milioni di ettolitri del 2022 a 33.3) e l’ulteriore sforbiciata ai presunti consumi cinesi (da 9.1 a 6.8 milioni di ettollitri) sono quelli che pesano di più nel saldo annuale. Scendono leggermente anche i consumi nei principali paesi europei come Francia, Italia, Germania e Regno Unito, mentre sembrano essere stabili in Spagna (ma pariamo di numeri che potranno essere rivisti in modo significativo nel futuro. Per fortuna, per così dire, anche la produzione di vino 2023 è stata fortemente deficitaria, calata da 263 a 237 milioni di ettolitri, tale dunque da mantenere il mercato in equilibrio dato che parte di questa produzione viene destinata agli “usi industriali”, ossia alla produzione di prodotti distillati. Bene passiamo a un’analisi più dettagliata ricordandovi che i dati sono disponibili anche nella sezione Solonumeri qui sopra in formato scaricabile.

USA

La produzione di vino nel mondo nel 2023 – aggiornamento OIV

nessun commento

Con il forte calo dei consumi in essere e che abbiamo analizzato qualche giorno fa, il calo della produzione mondiale di vino nel 2023, rivista da OIV al ribasso a 237 milioni di ettolitri (il 10% sotto sia il 2022 che la media degli ultimi anni di 264 milioni) non è così drammatico. Certamente il primo dato che salta all’occhio è che l’Italia ha perso il primato produttivo a favore della Francia, almeno per il 2023, con 38 milioni di ettolitri contro 48 milioni, noi in discesa del 23%, la Francia in ripresa del 9% sull’anno precedente. A dire il vero l’Italia è un buona compagnia visto il forte calo a livello mondiale: la Spagna cala solo poco meno di di noi, -21% e Australia, Argentina e soprattutto Cina calano come o più dell’Italia. Dunque, un quadro a tinte fosche con l’Europa che scende a 144 milioni di ettolitri, -9/10% e il resto del mondo a 93 milioni di ettolitri e un andamento egualmente negativo. Passiamo a un breve commento dei dati che trovate anche nella sezione Solonumeri qui sopra.

Le esportazioni di vino nel mondo – aggiornamento 2023

nessun commentoCon un calo stimato del 5% circa del valore esportato e dell’8% del volume, il commercio internazionale di vino ha subito nel 2023 una brusca battuta d’arresto dopo il record toccato nel 2021 (per i volumi) e nel 2022 (per il valore). Dato questo contesto, l’andamento dell’Italia, calata dell’1% in valore e del 2% in volume sul 2022, è da definire eccellente. Difatti soltanto la Germania (+1%) ha fatto meglio, anche se partendo da valori e posizioni competitive completamente diverse. Se quindi prendiamo la somma di questi 11 paesi esportatori, diciamo i principali produttori mondiali che lo fanno, l’Italia migliora ulteriormente la sua posizione passando dal 24% al 25% per quota a valore e dal 24% al 26% per quota a volume, in entrambi i casi praticamente il massimo mai toccato. Se volessimo trovare un neo nella performance italiana dobbiamo ovviamente consultare la tabella del prezzo di esportazione, che cresce soltanto dell’1% contro il +5% del combinato dei paesi. Anzi, se volessimo calcare la mano potremmo dire che il prezzo medio di export dell’Italia è tornato sotto la media totale. Come potrete vedere nel resto del post, con tabelle e grafici, Francia e Spagna con cali del 3-4% sono meglio della media, che viene “portata giù” dall’andamento drammatico del Cile, dell’Argentina e degli USA, quindi in generale del continente americano.

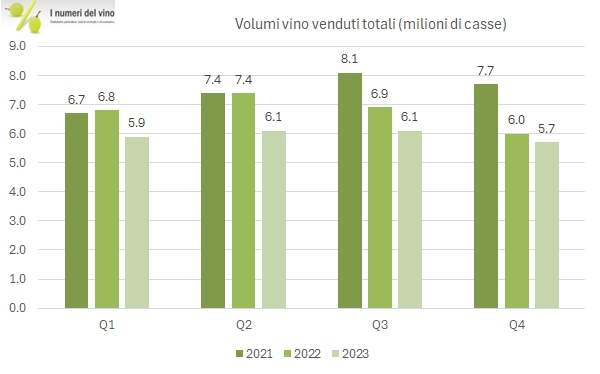

USA – esportazioni di vino – aggiornamento 2023

nessun commento

Come sapete gli americani non producono abbastanza vino per dissetarsi e sono quindi “importatori netti” del prodotto. Eppure non tutto il vino che producono viene bevuto in loco, per cui storicamente una quota minoritaria del prodotto viene esportata. Nel 2023, le esportazioni americane di vino nel mondo sono state 2 milioni di ettolitri e 1.2 miliardi di dollari, -26% e -16% rispettivamente. In entrambi i casi si tratta del livello più basso di sempre. Come mai? Possiamo fare alcune congetture di tipo geografico, visto che il principale mercato è il Canada che nel 2023 è andato malissimo e la Cina, storicamente il 10% o più del totale sta vivendo anni difficili. Il cambio può anche aver avuto un impatto: pur considerando un indebolimento del dollaro, a 1.08 sull’euro resta su un livello elevato rispetto agli anni pre-covid e questo può aver avuto un impatto sulle esportazioni di vini a basso valore, in presenza di vendemmie in Europa (2021-22) piuttosto abbondanti. Infatti, sono i vini sfusi a calare del 40% in volume nel 2023 (-30% in valore). Bene, passiamo a un breve commento dei dati di UN Comtrade.

Constellation Brands – risultati 2023 e previsioni 2024

nessun commento

Il business del vino di Constellation Brands chiude il 2023 in scia ai trimestri precedenti, con un calo sia delle spedizioni (-12%) che delle vendite finali dei suoi prodotti (-6%). Nonostante le manovre per migliorare il portafoglio (riducendolo) l’anno è andato male, con un calo delle vendite di vino e spiriti del 10% e un calo del 12% dell’utile operativo a 400 milioni di dollari, ormai una frazione dei 3170 che l’azienda ha realizzato nel 2023, soprattutto grazie alla birra. E le previsioni per il 2024 non sono rosee: le vendite di vino sono attese stabili, con un ulteriore calo dei volumi (“mid-single digits”, ovvero intorno al 4-7%) da compensare con il prezzo, mentre per gli utili poche speranze: la divisione subirà secondo il budget un ulteriore calo del 9-11% nel 2024, ossia probabilmente da 400 a circa 360 milioni di dollari. Nonostante questo, Constellation Brands grazie alla birra prevede di crescere del 6-7% in fatturato e dell’8-10% a livello di utile operativo, grazie alla birra. Le azioni non hanno reagito bene all’annuncio anche se vengono da un periodo molto positivo e quindi si potrebbe ben dire si tratti di prese di profitto dopo l’annuncio del nuovo obiettivo di utile per azione, di nuovo in crescita del 10% circa sull’anno passato. L’analisi prosegue con tabelle e grafici.