[English translation at the end of the document]

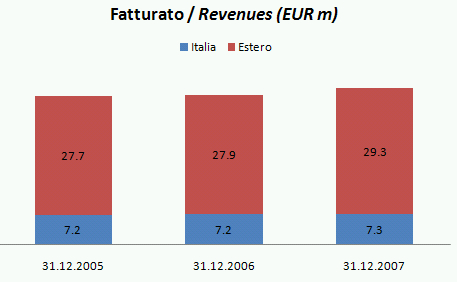

Sartori ci ha prontamente inviato il bilancio 2007, che mostra una ripresa del fatturato, compensata a livello operativo da una leggera riduzione dei margini sostanzialmente da attribuire al rinnovato sforzo commerciale per promuovere i prodotti, soprattutto nei mercati esteri, che ricordiamo rappresentano l’80% del fatturato dell’azienda. Si denota poi un leggero incremento del debito, essenzialmente legato al maggior magazzino (a sua volta da attribuire al graduale spostamento verso vini di maggior pregio, che quindi richiedono tempi di maturazione più lunghi), che non è stato compensato da un miglioramento dei tempi di pagamento. Dal punto di vista delle prospettive, Sartori anticipa un andamento difficile per il 2008, caratterizzato da un fatturato stabile ma da margini in ulteriore compressione stante la difficoltà di ribaltare sui prezzi di vendita gli aumenti dei costi di acquisto delle materie prime (argomento questo, che credo caratterizzerà molti dei nostri post sui bilanci 2008…).

Veneto

Esportazioni di vino rosso VQPRD in Piemonte e Veneto – dati 2007

nessun commento[English translation at the end of the document]

Fonte: ISTAT

Facciamo seguito al post sulle esportazioni 2007 di vino rosso VQPRD della Toscana con i numeri del Piemonte e del Veneto. Dal punto di vista numerico, il Veneto ha esportato nel 2007 425k/hl di vino rosso VQPRD a EUR2.94/litro, corrispondente a EUR125m. Il Piemonte esporta molto di meno, circa 132k/hl nel 2007, ma a un prezzo di EUR5.26/litro, corrispondenti a circa EUR69m. Entrambi sono largamente al di sotto dei numeri della Toscana (800k/hl, EUR4.27/litro per un totale di EUR342m. Entrambi, come potete vedere dal grafico, hanno avuto un 2007 molto difficile dal punto di vista dei volumi: nel caso del Piemonte, il calo da EUR76m a EUR69m del 2006 (dopo un 2006 stabile) e’ interamente dovuto al -8% dei volumi. Nel caso del Veneto, il -5% del 2007 (dopo il +7% del 2006) e’ dovuto per il 4% circa ai volumi e per l’1% al peggioramento del mix.

Continua a leggere »

Dati di produzione 2004-2006 delle DOC e DOCG del Veneto

nessun commento[English translation at the end of the document]

Fonte: Federdoc

Il Veneto e’ stata nel 2006 la regione con la produzione DOC e DOCG piu’ elevate in Italia, raggiungendo 2.5m/hl, di gran lunga davanti al Piemonte (2.1m/hl). Siamo quindi oggi a parlare della struttura delle DOC venete, con i dati Federdoc. Nel 2006 sono stati prodotti 2.5m/hl di vino DOC-DOCG, con una crescita del 9.5% rispetto al 2005 (molto meglio della media italiana di +3.5%). Il Veneto rappresenta quindi circa 19% di tutta la produzione DOC Italiana. Come vedete dal primo grafico, la spina dorsale delle DOC regionali e’ fatto da 5 denominazioni, che coprono il 68% delle superfici dichiarate nel 2006: Soave (19%), Valpolicella (18%), Conegliano Valdobbiadene (14%), Bardolino (10%) e Piave (7%). Le “altre” sono 23 denominazioni (22 producono qualcosa, 1 no), delle quali solo tre superano la soglia dei 1000 ettari nel 2006 (Bianco di Custoza, Colli Berici e Lison Pramaggiore).

Continua a leggere »

Veneto – superfici e produzione – aggiornamento 2006-07

9 commentiIl Veneto e’ una delle regioni italiane piu’ produttive dal punto di vista delle rese per ettaro e della produzione. E’ anche, come vedremo, una regione dove la legislazione vinicola e’ molto sfruttata: meno del 10% della produzione e’ adibita ai vini da tavola. Infine, come cominciamo subito a vedere, la produzione vinicola del 2007 non sembra essere stata cosi’ drammatica, come mostrano le stime ISTAT: siamo intorno ai 7.8m/hl esattamente in linea con la produzione degli ultimi anni e circa l’8% al di sopra del 2006.

Veneto is one of the key Italian regions for wine. It is also a region where rules are fully exploited with a very low portion of table wines. 2007 was overall a good year for the region with a 7.8m/hl estimated production, in line with the production of the past years and roughly 8% better than in 2006.

Le rese per ettaro non sembrano avere sofferto in modo cosi’ significativo come nel resto del paese. Il Veneto si e’ mantenuto sui suoi livelli molto elevati, di 150q/ha, un filo meno delle medie storiche gia’ da due o tre anni a questa parte, quanto invece in Italia si registra un calo dai 100-110q/ha degli anni passati a 90-91, quindi un buon 12% al di sotto delle medie storiche.

Yields seems to have remained quite high and not really changed vs. past years. The yield is estimated at 150q/ha, a bit less than the historical average already since a couple of years, while in Italy yields were down from 100-110q/ha in the past years to roughly 90 in 2007 (12% below historical average).

Ma la produzione elevata non e’ soltanto frutto delle rese: il Veneto, e la provincia di Treviso in particolare e una delle aree dove la viticoltura e’ piu’ florida, e le superfici crescono invece che diminuire come nel resto del paese. Fino al 2006, in Veneto si registra una crescita annua delle superfici vitate del 2% circa, in contrasto con il calo dell’1% annuo registrato nel resto del paese. Il passo in piu’ lo da’ proprio Treviso, che cresce del 3-4% annuo e che nel 2006 ha raggiunto i 25000 ettari, contro circa 23600 di 6 anni fa. Anche l’altra grande provincia, Verona, mostra dei tassi di crescita, anche se molto piu’ tenui (1.5-2%). Invece, nelle zone meno vocate, si evidenzia il trend contrario: nel resto della regione le superfici calano del 1.5-2% circa.

Production is high not just for very high yields, but also because planted area is growing, particularly in the key areas such as Treviso. Up to 2006, we calcolate a yearly increase of areas by 2%, vs. a -1% posted in the rest of the country. The key area is Treviso, which is growing by 3-4% p.a. and which in 2006 reached 25000ha vs. 23600 of 6 years ago. The other large province, Verona is also growing a decent rates (1.5-2%). On the other hand, in the other areas, the trend is opposite with a 1.5-2% yearly decline in the areas planted.

Una ulteriore occhiata alle rese per ettaro mostra come in tutta la regione le rese sono al di sopra della media italiana. Partiamo da un 125q a Venezia per raggiungere un livello di 183q in provincia di Vicenza. Anche le zone dove sono presenti le grandi DOC e DOCG della regione sono comunque intorno ai 150-155q/ha.

We give a further look to the yields to show that in all the region there has been very high ones, from 125q/ha in Venice to reach 183 in Vicenza. Even where the top quality wines are produced, yields are still in the region of 150-155q/ha.

Infine, introduciamo una nuova statistica, forse un po’ vecchiotta (arriviamo al 2005), ma che rende l’idea della struttura produttiva della regione da un punto di vista legale. Come vedete, abbiamo diviso la superficie regionale tra vini DOC/DOCG (i DOCG praticamente non esistevano a quella data in Veneto), IGT e vini da tavola. Cio’ vi rende conto del forte utilizzo in Veneto sia della DOC (che rappresentava 31300 ettari dei 75000 vitati nella regione) sia degli IGT (37000), con una penetrazione minima dei vini da tavola. A confronto con l’Italia, il Veneto e’ una specie di “piramide rovesciata” nella gerarchia DOC/IGT/vini da Tavola. E come vedete dal secondo grafico, questa vocazione e’ immutata negli anni: la penetrazione dei vini da tavola e’ stata sempre molto piu’ limitata che nelle altre regioni italiane.

Finally, we introduce a new statistic, which is a bit old (up to 2005), but which provides a picture of how the production structure of the region is broken down between quality wines (DOC/DOCG), regional wines (IGT) and table wines. As you can see, Veneto looks very well exploited, with 31300ha of quality wines out of the total of 75000ha, 37000ha of IGT wines and with a very low penetration of simple table wines. When comparing Veneto with Italy, you can immediatly perceive that the jerarchy of wines in Veneto is reversed, with a very low representation of table wines and most of production being classified as quality wine.

Masi – analisi del bilancio 2006

nessun commentoGrazie a Andrea, che ci ha procurato il bilancio, guardiamo oggi ai numeri di Masi. A guardare i numeri si capisce subito che Masi e’ una realta’ in forte ascesa: nel 2006 ha superato i 50m di fatturato e ha un margine molto elevato (circa il 35% di margine lordo), entrambi in forte ascesa rispetto allo scorso anno. Ma soprattutto si e’ dato una struttura di gruppo, con un bilancio consolidato che ha fatto emergere un valore di avviamento di quasi EUR30m. La societa’ opera con produzion in Veneto, Friuli, Toscana e Argentina e, a partire dal 2007, si occupa della produzione e commercializzazione dei vini Conti Bossi Fedrigotti.

Masi is a fast growing wine producer in Italy. In 2006 it exceeded 50m of sales and posted a very rich EBITDA margin of 35%. It also moved on, by setting up as a group with a consolidated statement and a EUR29m goodwill. The company operates in Veneto, Friuli, Tuscany and Argentina and, from 2007, it will take care of the production and sales of Conti Bossi Fedrigotti wines.

Passiamo ai numeri duri e puri. Masi e’ un esportatore nel mondo del vino italiano, con un 90% della produzione che esce dai confini nazionali, ma soprattutto con un 58% che esce dai confini europei, con una significativa esposizione in USA e Canada. Il fatturato cresce nel 2006 del 22% a 52m, spinto dal balzo delle vendite estere, che crescono del 33% per la parte europea e del 21% per la parte extraeuropea, contro un piu’ magro +13% dell’Italia, dove Masi dichiara di non avere grandi mire di crescita a causa dell’elevato livello di concorrenza presente sul mercato. Nella relazione, Masi spiega che nel 2007 si sta verificando un ulteriore incremento del fatturato con margini stabili.

Masi is strongly committed to exports, with over 90% of sales outside Italy. Even more important, 58% of revenues are generated ouside Europe, with a significant weight of USA and Canada. Sales grew by 22% to 52m in 2006, pushed by international sales, which recorded a +33% in Europe and +21% outside Europe vs. a just +13% in Italy, where Masi declares that it does not want to really compete as the competitive environment is particularly tough. For 2007, a further increase in revenues is expected, with stable margins.

Masi e’ anche una societa’ molto profittevole. Come vedete circa il 35% del fatturato si trasforma in margine operativo lordo (rispetto al 25% del 2005), quindi circa 18m rispetto ai 10m dell’anno scorso. Per intenderci, siamo sui livelli di Frescobaldi, Santa Margherita (18-19m) e Giordano (16m). Anche sotto le cose vanno bene: 1.3m di ammortamenti materiali, 2.1m di ammortamento dell’avviamento (quindi insignificante per la gestione), 2.3m di oneri finanziari e 5.7m di tasse. Si arriva a dei numeri di tutto rispetto: EUR15m di utile operativo, in crescita del 51% rispetto al 2005, EUR12.7m di utile pretasse nel 2006 contro EUR10.3m, EUR7m di utile netto contro EUR6.2m.

Masi is also a profitable company. As you can see the EBITDA margin moved from 25% to 35%, reaching EUR18m vs. EUR10m last year. To give you a quick idea, we are at the same level of Frescobaldi and Santa Margherita (EUR18-19m) and a bit above Giordano (EUR16m). Also below EBITDA the company is very profitable: with EUR1.3m of depreciation, EUR2.1m of goodwill amortisatoin, EUR2.3m of financial charges and EUR5.7m of tax, the company posted EUR15m of EBIT (+51%), EUR12.7m of pre-tax profit and EUR7m of net profit (vs. 6.2m).

Vi propongo anche una visione grafica alternativa di dove va il fatturato: come vedete il 32% diventa utile operativo (prima dell’ammortamento dell’avviamento). Le principali voci di costo sono le materie prime al 38%, i costi pubblicitari all’11%, poi il personale all’8% e i servizi esterni con un altro 8%. Veramente l’immagine di un’azienda molto profittevole, anche guardando il ritorno sul capitale, che raggiunge il 20%. Se pero’ togliamo l’avviamento arriviamo a un bel 40% (che diventa addirittura 70% se parliamo del ritorno per gli azionisti).

I also show this pie to show how operating costs are split. As you can see, 32% of the revenues are becoming EBIT (before goodwill amortization). The key costs are raw materials (38%), advertising and promotion (11%), personnel (8%) and external services with another 8%. This the picture of a very profitable company also looking at the return on capital, which reached 20% (40% before goodwill amortization). Reported ROE is at about 20%, although adjusting for goodwill we would reach a very high 70% level.

E’ tutto rose e fiori? Beh, le fusioni che sono avvenute nella struttura hanno consentito di contabilizzare questo avviamento di EUR29m, che e’ diventato una parte preponderante del capitale investito, dato che Masi ha circa altri EUR30m di immobilizzazioni e EUR14m di capitale circolante (sostanzialmente magazzino). Questo attivo “fittizio” e’ andato ad aumentare il patrimonio netto, che oggi raggiunge EUR40m. Se queste operazioni non ci fossero state il bilancio di Masi avrebbe mostrato degli indicatori di debito sul patrimonio piuttosto elevati. Il grafico vi mostra quanto sia importante questo avviamento. Il debito di EUR32m e’ inserendo l’avviamento ben bilanciato rispetto al patrimonio netto. Se cosi’ non fosse stato, ci troveremmo a commentare un bilancio con un debito piuttosto evidente. Va peraltro detto che a fronte degli EUR18m di margine operativo lordo, il debito di EUR32m resta a meno del doppio del MOL, quindi su un livello di piena sostenibilita’ anche per un azienda come Masi.

Is it all fantastic? Well, the mergers which generated for the first time this set of accounts generated a EUR29m goodwill which has become a significant portion of the capital employed, since tangible assets are around EUR30m and working capital stood at EUR14m (mainly inventories). This “intangible” asset was booked into the net equity which is now EUR40m, but which would have been EUR11m otherwise. If these deals were not done, Masi would have shown a very unbalanced balance sheet with EUR32m of debt vs. just EUR11m of equity. We must however say that the debt is still within a bearable level as it does not exceed 2 times the EBITDA, which remains a fully sustainable level for a company like Masi.