Dati in formato testo disponibili nella sezione Solonumeri.

La fotografia dei consumi mondiali di vino 2025 dell’OIV è impietosa: il calo si avvicina al 3%, ossia circa 6 milioni di ettolitri in meno e, ancora peggio, i cinque principali paesi consumatori, che rappresentano circa la metà del consumo mondiale, calano di quasi il 5%.

L’aggiornamento OIV di maggio 2026 conferma una produzione mondiale di vino 2025 su livelli storicamente bassi a 227 milioni di ettolitri (+0,6% sul 2024 e poco sotto la stima precedente di 232). L’Italia mantiene la leadership con 44 milioni di ettolitri, stabile sul 2024.

Le esportazioni di vino degli 11 principali paesi produttori calano per il secondo anno consecutivo, -6% a 29,6 miliardi di euro e -3% in volume a 83 milioni di ettolitri. L’Italia limita i danni (-4% in valore, -2% in volume) e tocca un nuovo massimo di quota: 26,2% in valore e 25,4% in volume.

Oggi inauguriamo un nuovo post “ricorrente” sul blog, con il copyright inumeridelvino.it.

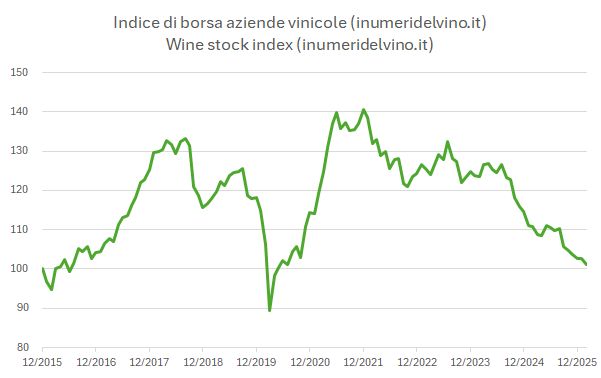

Come sapete, anche se le aziende vinicole quotate in borsa non sono molte, un po’ ce ne sono: due in Italia, quattro in Francia, una in Germania, quattro o cinque in America, un paio in Oceania, un paio in Asia. A occhio una quindicina.

Perché allora non costruire un indice di borsa delle aziende vinicole? L’esercizio è semplice e può fornire alcune indicazioni interessanti.

Detto, fatto.

Oggi è il primo post della serie, che potrebbe ripetersi trimestralmente. O magari mensilmente, con un riassunto di quanto è successo, in termini di annunci di risultati, operazioni di acquisizione e via dicendo. A questo proposito, ho messo a punto un buon “prompt” su Perplexity che, ogni mattina alle 6:00, mi fa “il riassunto” di quanto è stato annunciato (con un forte trascinamento dalle notizie dei giorni precedenti, ma nessuno è perfetto, nemmeno l’AI).

L’indice generale delle aziende vinicole include le seguenti aziende: Constellation Brands, TWE, Concha y Toro, Delegat Group, Yantai Chengiu Pioneer Wine, Andrew Peller, Crimson Wine, Sula Vineyards per quanto riguarda l’extra Europa. Per l’Europa ci sono, ovviamente, Italian Wine Brands, Masi, Advini, Schloss Wachenheim, Laurent-Perrier, Vranken-Pommery, Lanson BCC e Chapel Down.

Per adesso ho deciso di escludere le aziende di sola distribuzione, come Viva, Naked Wines o Dynasty Wines.

Ora, ho provato anche a spaccare l’indice in sottogruppi… spumanti, Europa, Non-Europa… anche se l’esercizio diventa più “pericoloso” nel senso che le aziende coinvolte scendono a 4-5 e quindi l’indice diventa molto più sensibile alle vicende specifiche di una o dell’altra azienda.

I calcoli partono dal 2015 e il rilevamento è mensile. Non sono inclusi, come in ogni indice di borsa, i dividendi.

Fatta la premessa, passiamo ai risultati nel resto del post.

L’indice è andato molto peggio rispetto alle borse in generale. Se confrontiamo il 2025 con il 2015, siamo a +1%, lo S&P500 è in 10 anni a +256% e l’EuroStoxx 600 a +101%.

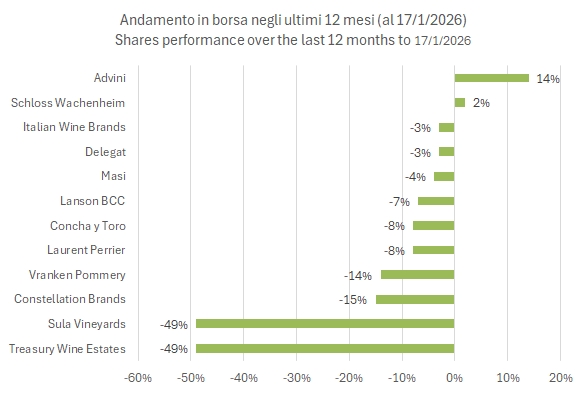

Oggi parliamo di valutazioni e dell’andamento in borsa delle aziende vinicole quotate, con l’aggiornamento dei multipli di valutazione all’anno corrente (2026) e al prossimo, quasi mantenendo il campione dell’anno precedente, aggiungendo Sula Vineyards. Tutti i dati sono stati estratti il 17 gennaio 2026.

Il 2025 è stato un anno molto difficile per le aziende vinicole quotate in borsa. L’anno è stato segnato da un paio di grossi profit warning, quello di Constellation Brands (a inizio settembre) e quello “doppio” di Treasury Wine Estates (a ottobre e poi a dicembre).

L’andamento borsistico è stato quindi molto negativo, -8% in media, soprattutto considerando l’anno “d’oro” delle borse che sono cresciute di oltre il 20%. Questo si è tradotto anche in una riduzione delle valutazioni delle aziende. Giusto per fare un paio di esempi, l’anno scorso, di questi tempi, TWE trattava a 11 volte l’EBITDA, mentre oggi vale 9x. Concha y Toro è passata da 8x a 7x e, in Italia, Italian Wine Brands è calata da 6.5x a 5.5x attualmente. Invece, la stabilizzazione del mercato ha aiutato le aziende della Champagne a stabilizzare i propri multipli di valutazione.

Ma passiamo a un’analisi più dettagliata con ulteriori grafici, la tabella riassuntiva e una spiegazione del significato di questi multipli.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.