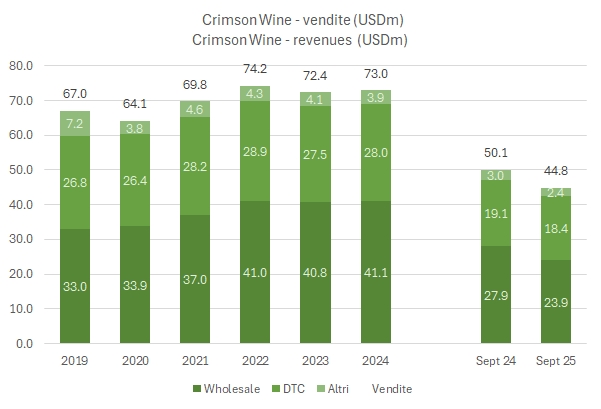

Con un po’ di ritardo, scrivo su Crimson Wine, commentando i dati del 2024 ma, a questo punto, anche quelli dei nove mesi del 2025. Come sapete, se avete letto il primo post, Crimson Wine è un operatore integrato americano con circa 73 milioni di euro di fatturato nel 2024 e una buona esposizione alle vendite dirette (circa il 38% del fatturato). Il fatturato è rimasto costante nel periodo 2022-2024, sulla base di 400 mila casse vendute, ma sta crollando nei primi 9 mesi del 2025 (-11%), anche a causa dei problemi commerciali con il Canada. Nei commenti del management, il segmento dei vini meno pregiati (sotto i 15 dollari, ma sempre di più anche quelli fino a 25 dollari) è quello che sta soffrendo di più. Il grafico che allego dice tutto: al 12 novembre, il titolo ha perso il 21% da inizio anno e il 26% rispetto al 12 novembre 2024. Grafico allegato.

Passiamo a un breve commento dei dati principali.