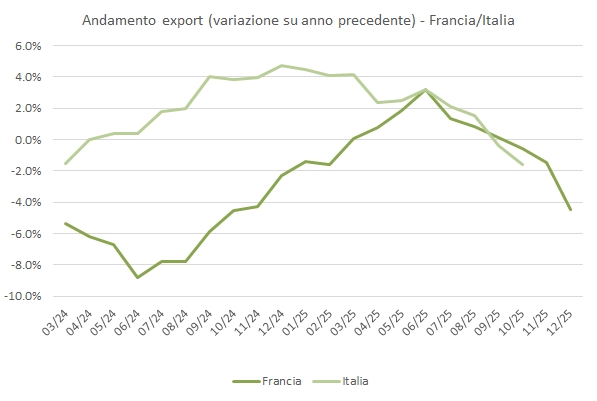

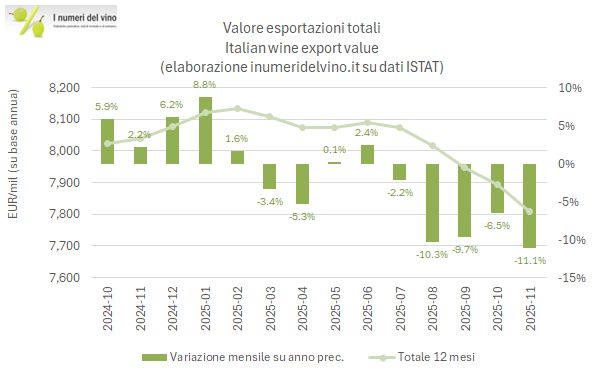

I mesi “duri” che avevamo anticipato stanno emergendo dalle statistiche del commercio estero rilasciate la settimana scorsa dall’ISTAT. Novembre segna un -11% nelle nostre esportazioni di vino e ci porta verso una chiusura d’anno molto probabilmente allineata a quella francese (-4%) che abbiamo commentato qualche giorno fa. Dei nostri primi 10 mercati, in novembre nove hanno mostrato un calo (eccezione: Russia), con gli USA in cima alla lista a -31%. Ci avviamo ora verso tre mesi (dicembre-gennaio-febbraio) che difficilmente segneranno cambi di passo, sia per la bassa stagionalità sia perché la base di confronto sarà molto difficile, con gli USA che erano in crescita di oltre il 20% (per anticipare le tariffe).

Proseguiamo il commento nel resto del post, dove trovate tutte le tabelle per categoria e per mercato.