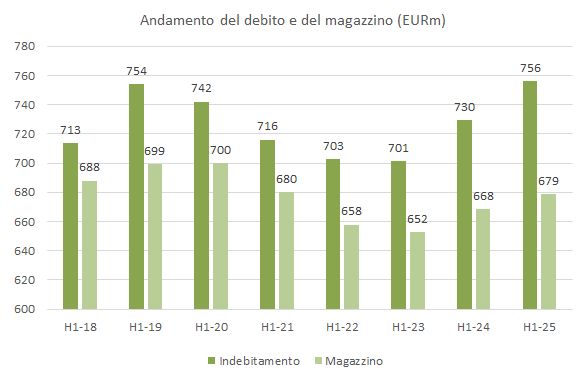

Tempi duri per Vranken Pommery. A causa dell’indebitamento molto elevato (qui sul blog segnalato diverse volte, 756 milioni nel primo semestre a fronte di 679 milioni di magazzino) e nonostante il miglioramento dei margini, l’assemblea degli azionisti di giugno 2025 ha approvato la dismissione di un marchio (Heidsieck & Co Monopole) e la vendita di parte del magazzino. La dismissione di Heidsieck è stata poi annunciata a inizio ottobre e il compratore è… Lanson BCC, che ha accettato di pagare 50 milioni per il marchio, oltre a un sovrapprezzo per il magazzino. L’operazione diventerà efficace al 1 gennaio 2026. Nel frattempo la cura dimagrante ha già riguardato gli investimenti (4 milioni nel semestre contro 10 del semestre 2024) e il taglio del dividendo (contro 7 milioni pagati nel semestre 2024).

I risultati del primo semestre vedono un fatturato quasi stabile a 110 milioni, un EBITDA che cala del 7% a 21 milioni (ma contro un dato record del 2024), e una perdita netta di 1.4 milioni di euro, come da copione nel “primi semestri” delle aziende dalla Champagne, anche se nel caso di Vranken Pommery il secondo semestre dell’anno scorso fu particolarmente negativo.

Ah, dimenticavo, l’azienda cambierà anche nome, diventando Maison Pommery & Associati.

Passiamo a una breve analisi dei dati del semestre.