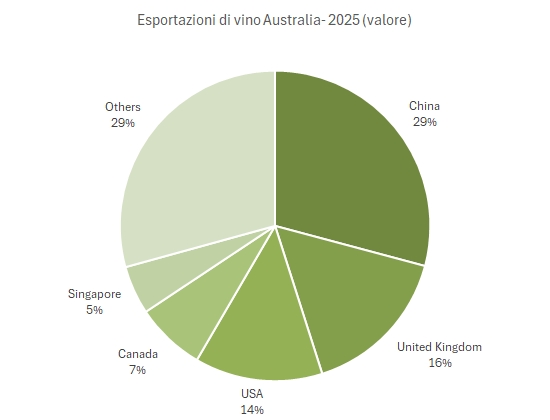

Le esportazioni di vino australiano nel 2025 segnano un ritorno alla normalità dopo il rimbalzo “elastico” del 2024 legato alla riapertura del mercato cinese. I dati UN Comtrade da noi rielaborati per riportarli alla realtà locale dei dollari australiani mostrano un calo del 9% in valore a 2432 milioni di dollari australiani e del 5% in volume a 6.3 milioni di ettolitri. Tradotto in euro nelle nostre tabelle annuali che mostreremo tra qualche settimana, le esportazioni australiane sono calate del 15% a 1.36 miliardi di euro.

La normalizzazione delle spedizioni verso la Cina dopo la fase iniziale post-dazi, oltre alla debolezza dei consumi nei mercati anglosassoni, ha riportato il valore delle esportazioni ai livelli del 2021-2022, ben lontano dal picco di quasi 3 miliardi di dollari australiani del 2019-2020. Non tutti i mercati però sono andati male: Canada, Singapore, Thailandia e Malesia hanno registrato crescite significative. E questo è positivo, nel senso che diversifica la base di esportazione australiana.

Passiamo a un commento dettagliato dei numeri con tutti i grafici e le tabelle.