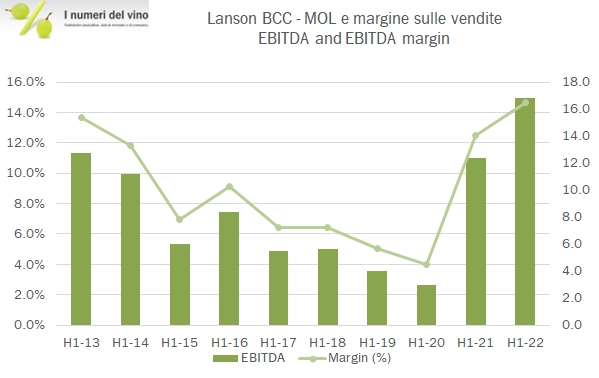

Ottimi, eccellenti numeri quelli di Laurent Perrier nei primi 6 mesi dell’esercizio 2022-23, anche se la festa potrebbe essere quasi finita, perlomeno per quanto riguarda la capacità della regione della Champagne (e di Laurent Perrier) di continuare a spingere sui volumi di vendita. Infatti, a detta dell’azienda, con l’autunno del 2022 si è raggiunto una specie di limite che sarà difficile da superare nel breve termine. La strategia del gruppo che punta all’incremento dei prezzi di vendita attraverso la premiumizzazione però continua a dare i suoi frutti: le vendite del primo semestre sono cresciute del 24% e di questo il 10% circa viene ancora dal prezzo-mix. I margini sono letteralmente esplosi in questo esercizio che promette di essere il migliore di sempre per l’azienda: l’EBITDA passa dal 31% al 35% delle vendite, l’utile netto del semestre di 37 milioni di euro è oltre il triplo di quanto l’azienda contabilizzava nei primi semestri del periodo Covid. Il debito continua a scendere e a 200 milioni di euro è meno di un terzo del valore del magazzino, situazione unica tra le aziende quotate della Champagne. Bene, passiamo a commentare qualche dettaglio insieme.