Con il forte calo dei consumi in essere e che abbiamo analizzato qualche giorno fa, il calo della produzione mondiale di vino nel 2023, rivista da OIV al ribasso a 237 milioni di ettolitri (il 10% sotto sia il 2022 che la media degli ultimi anni di 264 milioni) non è così drammatico. Certamente il primo dato che salta all’occhio è che l’Italia ha perso il primato produttivo a favore della Francia, almeno per il 2023, con 38 milioni di ettolitri contro 48 milioni, noi in discesa del 23%, la Francia in ripresa del 9% sull’anno precedente. A dire il vero l’Italia è un buona compagnia visto il forte calo a livello mondiale: la Spagna cala solo poco meno di di noi, -21% e Australia, Argentina e soprattutto Cina calano come o più dell’Italia. Dunque, un quadro a tinte fosche con l’Europa che scende a 144 milioni di ettolitri, -9/10% e il resto del mondo a 93 milioni di ettolitri e un andamento egualmente negativo. Passiamo a un breve commento dei dati che trovate anche nella sezione Solonumeri qui sopra.

Con un calo stimato del 5% circa del valore esportato e dell’8% del volume, il commercio internazionale di vino ha subito nel 2023 una brusca battuta d’arresto dopo il record toccato nel 2021 (per i volumi) e nel 2022 (per il valore). Dato questo contesto, l’andamento dell’Italia, calata dell’1% in valore e del 2% in volume sul 2022, è da definire eccellente. Difatti soltanto la Germania (+1%) ha fatto meglio, anche se partendo da valori e posizioni competitive completamente diverse. Se quindi prendiamo la somma di questi 11 paesi esportatori, diciamo i principali produttori mondiali che lo fanno, l’Italia migliora ulteriormente la sua posizione passando dal 24% al 25% per quota a valore e dal 24% al 26% per quota a volume, in entrambi i casi praticamente il massimo mai toccato. Se volessimo trovare un neo nella performance italiana dobbiamo ovviamente consultare la tabella del prezzo di esportazione, che cresce soltanto dell’1% contro il +5% del combinato dei paesi. Anzi, se volessimo calcare la mano potremmo dire che il prezzo medio di export dell’Italia è tornato sotto la media totale. Come potrete vedere nel resto del post, con tabelle e grafici, Francia e Spagna con cali del 3-4% sono meglio della media, che viene “portata giù” dall’andamento drammatico del Cile, dell’Argentina e degli USA, quindi in generale del continente americano.

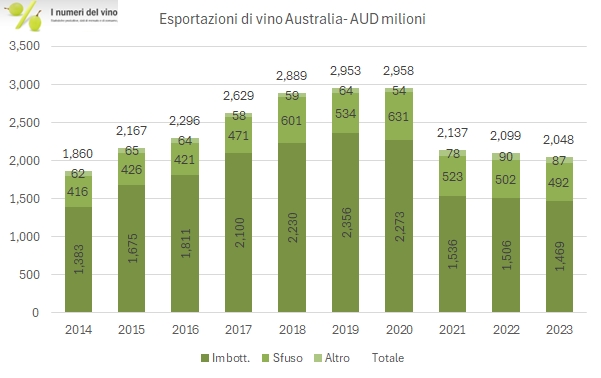

Dopo il terribile crollo del 2020 coinciso con l’applicazione di proibitive tariffe doganali in Cina, le esportazioni di vino australiano si sono assestate nell’intorno di 2 miliardi di dollari australiani, che corrispondo a circa 1.26 miliardi di euro. È il caso anche del 2023, quando il calo in valuta locale è piuttosto modesto, -2%, che diventa però -9% quando lo guardiamo con i nostri “occhi”, ossia gli euro. Guardando i numeri nel particolare si comincia a vedere che qualcosa sta capitando in Cina. Infatti, sono ripartite le esportazioni a Hong Kong e Macao, il che riporta l’export verso la “Grande Cina” a 339 milioni di dollari, sempre niente rispetto agli oltre 1 miliardo del 2020 ma comunque ben di più dei 200 milioni a cui erano arrivate nel 2021-22. È anche imminente il riesame di queste tariffe da parte del governo cinese: se fossero tolte si riaprirebbe un’opportunità per gli australiani, che però si ritroverebbero un mercato profondamente diverso da quello che hanno lasciato: infatti la Cina ha avuto un crollo delle importazioni di vino negli ultimi 2-3 anni, non soltanto per aver boicottato il prodotto australiano, visto l’andamento molto negativo del vino francese e cileno. Bene, passiamo ai dati e ai grafici, oltre a un qualche ulteriore commento.

Se c’è una grande azienda nel mondo che ha nel vino il suo vero “core business”, probabilmente questa è TWE. Con un’operazione piuttosto aggressiva ha annunciato alla fine del 2023 l’acquisizione per 1.5 miliardi di dollari australiani di DAOU (di cui 0.5 miliardi finanziati con debito e 1 miliardo con nuove azioni), un’azienda americana principalmente attiva nel segmento “luxury” e in rapida crescita. Si tratta di 1.1 milioni di casse di vino, nella fascia di prezzo tra 20 e 40 dollari americani, con 220 milioni di dollari USA di vendite e 63 milioni di dollari USA di utile operativo (che diventano quindi circa 100 in dollari australiani, ossia il 19% circa dell’utile operativo di TWE dell’anno scorso). Con l’operazione, valutata 13 volte l’EBITDA prima delle sinergie (circa 9 volte comprese), TWE si prende la leadership nel segmento del vino sopra 20 dollari in USA, con l’11% di quota circa (il secondo ha l’8%). Ma le novità, prima di passare all’analisi dei dati semestrali, non si fermano qui: tra marzo e giugno ci si aspetta che la Cina possa rivedere le tariffe proibitive applicate al vino australiano: se fossero abbassate, si riaprirebbe un mercato chiave per TWE, particolarmente per Penfolds, il marchio di lusso (che oltretutto ha cominciato a produrre Champagne in collaborazione con Thienot).

Venendo ai numeri del primo semestre, che ancora non includono DAOU se non nel debito (salito 1.2 miliardi di dollari australiani da 0.8 di giugno 2023 su un capitale investito passato da 4.7 a 5.9), non c’è molto da rallegrarsi. Le vendite sono stabile a 1.2 miliardi di dollari australiani (Asia e Penfolds su, America giù) con volumi in calo del 9% a 10.8 milioni di casse, i margini calano leggermente (24% nel semestre 2022-23, 22.6% in quello appena terminato). Le azioni hanno però reagito abbastanza positivamente visto l’obiettivo del management di far crescere l’utile operativo del gruppo del 5% circa per tutto l’anno, quindi invertendo il trend del primo semestre, e sempre escludendo l’acquisizione.

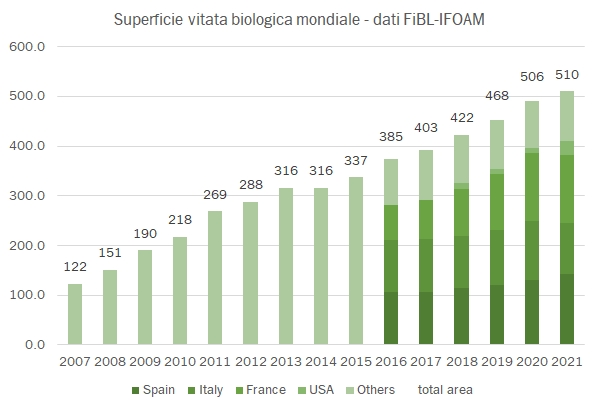

FiBL & IFOAM hanno pubblicato il rapporto 2023 sulle superfici bio mondiali, aggiornato al 2021. Il totale assomma a 510mila ettari, ossia il 7.5% della superficie vitata mondiale (come riportato). I totali non tornano quando si sommano le superfici effettivamente bio di 377mila ettari e quelle in conversione di 95mila ettari, ma questi sono i dati come riportati, probabilmente a causa delle numerose caselle vuote. Vi avverto anche che per quanto riguarda l’Italia il dato 2001 riportato in tabella dal rapporto è 104mila ettari (totali, quindi comprese in conversione) e dunque diverso da quello di Sinab, che abbiamo recensito nel 2021 essere di 126mila ettari totali, di cui 101mila convertiti (molto simile ai 104mila del rapporto) ma senza i 24mila ettari in conversione. Se aggiungessimo questi 24mila al conto totale si raggiungerebbe il totale di 534mila ettari. Ad ogni modo, la principale nazione per superfici bio nel mondo resterebbe comunque la Spagna con 142mila ettari, seguita dalla Francia con 136mila ettari (dato non aggiornato e con un ammontare importante “in conversione”, essendo uguale a quello del 2020) e verrebbe poi comunque l’Italia con 104mila del rapporto (o 126mila secondo Sinab). In termini di penetrazione sul totale, lasciando fuori le nazioni poco rilevanti, la prima nazione per penetrazione è la Francia con il 19% (secondo Sinab nel 2021 in Italia 21%), seguita dalla Svizzera con il 17% e dall’Italia con il 15%. Passiamo a una breve analisi dei dati.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.