Ottobre e’ il secondo mese consecutivo in cui le esportazioni di vino scendono, per quanto marginalmente (-3%). La differenza con il mese precedente e’ relativa al fatto che tutte e tre le categorie hanno davanti il segno negativo: nel segmento degli spumanti il segmento dei DOP resta in crescita, ma soltanto del 6%. Cio’ non e’ sufficiente a compensare il crollo delle esportazioni di Asti, che si sono acuite a -33% in ottobre. Si sta verificando una stabilizzazione (su livelli piu’ elevati che in passato) del prezzo medio di export, probabilmente anche grazie ai cambi, che pero’ non e’ piu’ sufficiente a compensare la debolezza dei volumi, continuata negli ultimi mesi (-2.5% da inizio anno). Ottobre e’ con luglio il mese piu’ importante dell’anno per l’export di vino e questo chiaramente non e’ un buon segnale, anche se come ci siamo detti diverse volte e’ piu’ facile fare bene nei mesi scarichi che in quelli pesanti… andiamo a leggere qualche numero insieme…

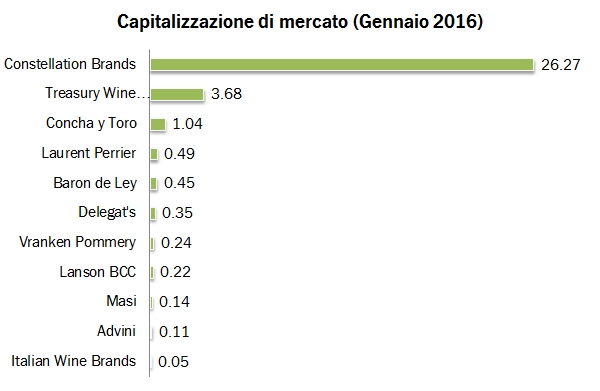

La caduta del prezzo del petrolio e delle materie prime e la crisi che sta attanagliando diverse economie emergenti sta causando la peggior partenza delle borse mondiali da diversi anni a questa parte. Nelle prime due settimane dell’anno la borsa italiana ha perso il 10%, mangiandosi praticamente quasi tutto il guadagno del 2015, quando è stata una delle migliori borse in termini di performance. In questo contesto, le aziende del settore delle bevande alcoliche tendono a essere considerate “difensive”, perlomeno a patto di non essere troppo esposte ai mercati emergenti. L’aggiornamento annuale del post sulla valutazione borsistica delle aziende vinicole agricole arriva quindi in un momento di particolare volatilità degli indici azionari. E’ però quest’anno un appuntamento importante, perchè nel corso del 2015 Masi e Italian Wine Brand hanno fatto il loro ingresso nel mercato AIM e quindi possiamo finalmente parlare di aziende italiane anche in questo contesto.

Dunque, la conclusione di questo post è piuttosto semplice: in media, la valutazione delle aziende vinicole nel corso del 2015 è cresciuta. Cosa significa? Che per un ammontare di utili uguale a quello di un anno fa, il valore di quell’entità che genera quegli utili è cresciuto. Di quanto mi chiederete? Beh qui è più difficile rispondere ma “la media del pollo” direbbe del 10% circa. A questo è corrisposto un incrementi di valore (medio) in euro del 20-25% circa.

Seconda conclusione. Abbiamo la prima azienda vinicola con un brand riconosciuto, un modello di business integrato, quotata, Masi. Chiaramente è un punto di riferimento. La sua valutazione è 13 volte gli utili (valore azionario), 2.1-2.2 volte le vendite (valore d’impresa), circa 7.5-8 volte l’EBITDA (o MOL) e 8.5-9 volte l’utile operativo). Le azioni di Masi sono molto meno care della media del settore del vino, che però ha dentro Constellation Brands e TWE (gigantesche) e tre aziende della Champagne (il cui valore è più legato al patrimonio che non agli utili). Quindi, il confronto più onesto è con le aziende della medesima taglia principalmente coinvolte nella produzione di vino. In questo caso, Masi resta poco cara, ma il gap di valutazione con le altre aziende è minore, diciamo tra il 3% e il 10% in dipendenza dagli indicatori scelti. Passiamo nel resto del post a qualche altra considerazione.

Constellation Brands ha archiviato un altro trimestre eccezionale per crescita delle vendite e utili e, per la quarta volta in quattro trimestri, ha annunciato un incremento degli obiettivi reddituali relativi all’anno fiscale terminante a febbraio 2016 (vedere grafico qui sopra). Ora, quando quella che noi analisti chiamiamo “guidance” viene rialzata per quattro volte consecutive viene da domandarsi come queste attese erano state progettate: come dire… si passa dall’essere stati prudenti all’essersi sbagliati di grosso…

Quindi in barba al crollo delle borse di questi primi giorni dell’anno, le azioni sono balzate di 5 dollari sui risultati e nel momento in cui scrivo (sabato 9 gennaio), il valore di borsa sfiora 30 miliardi di dollari. CB è cresciuta del 3% da inizio anno, contro il -6% della borsa americana, ma non solo. Come dice nell’introduzione della conferenza con gli analisti di giovedi 7 gennaio Rob Sands (CEO), “I am pleased to report that we posted another year of exceptional stock price performance with Constellation’s stock increasing more than 45% for calendar year 2015 versus the S&P 500 which declined 1% for the year. This is the fourth consecutive year that Constellation was one of the best performing stocks in the S&P 500 Consumer Staples Index.” Breve traduzione: le azioni CB sono cresciute del 45% nel 2015 contro un +1% dell’indice di borsa. Per il quarto anno consecutivo, CB è stato uno dei migliori titoli del settore dei consumi di massa nell’indice.

Non lo so cosa pensate voi che leggete, ma io più questa storia della birra evolve (e c’è in vista un nuovo birrificio da 20 milioni di ettolitri) più vedo CB diventare un caso stile “Foster’s”, che qualche anno fa decise di separare birra e vino (divenuto TWE). Mi sbaglierò, ma con quella capitalizzazione di mercato (30 miliardi) forse i tempi stanno diventando maturi…

E adesso andiamo a leggere questi bei numeri insieme, ancora una volta guidati dal segmento birra, ma dove i dati del vino sono stati positivi (e vi ricordo che il terzo trimestre che commentiamo è quello chiave per il business).

L’annuale aggiornamento delle classifica Liv-Ex dei 100 grandi marchi del vino non porta buone notizie per noi italiani. Il problema non sta però né nei prezzi e nemmeno nell’andamento delle contrattazioni, due aspetti che vengono presi in considerazione con grande attenzione. Il problema è che hanno cambiato le regole con cui la classifica viene stilata, togliendo il criterio dei giudizi dei critici. Altrimenti detto, il prodotto non viene più considerato nelle sue caratteristiche organolettiche ma soltanto per la sua capacità di far fare soldi a chi lo compra e lo vende e a chi lo detiene come investimento. Discutibile? Certamente. E’ altrettanto vero che Liv-Ex è una piattaforma di trading non una associazione di sommelier, tale per cui hanno deciso che i vini migliori sono quelli che gli fanno fare più soldi, a loro e a chi li ha.

Quindi, quest’anno i vini italiani in classifica sono soltanto sette, mentre erano dieci lo scorso anno. Tutti quelli ancora preenti salvo uno (Tignanello) peggiorano in classifica, mentre escono Giacomo Conterno e Bruno Giacosa (che essendo tra i più buoni secondo i critici hanno perduto un componente importante del loro punteggio), oltre a Guado al Tasso (già ai margini della classifica nel 2014) e Macchiole. Il top secondo Liv-Ex è Mouton Rothschild, che prende lo scettro da Pavie. I prezzi continuano invece a cresce per i vini borgognoni e italiani, mentre sia il Rodano che la Champagne calano leggermente, dopo il grande balzo del 2013. Andiamo a leggere qualche dato insieme.

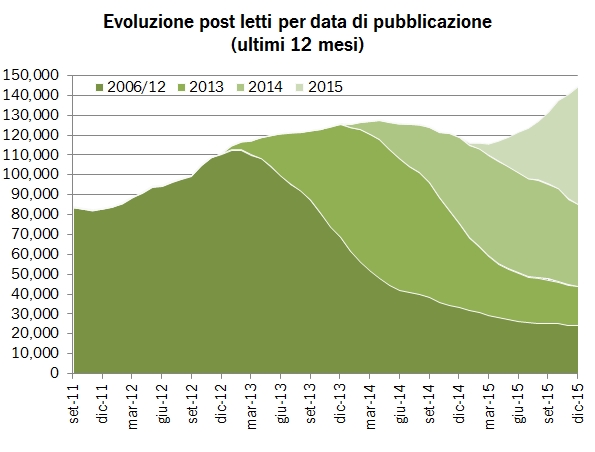

Si chiude un anno inaspettatamente buono per “I numeri del vino”. Il vento ha cominciato a cambiare direzione a maggio dello scorso anno ma è stato tra agosto e ottobre che si è manifestato un “salto” nella frequentazione del sito. Lo potete apprezzare anche dal grafico qui sopra, che vi dice a quando risalgono le 145mila circa pagine di contenuto consultate (rispetto alle 327mila totali). Come vedrete e come commentemo nel resto del post, vanno però messi i puntini sulle “i”, perchè non è tutto oro quello che luccica: il forte incremento delle visite (+12%) e delle pagine viste (+7%) è essenzialmente legato ai motori di ricerca, mentre le altre sorgenti di traffico (il traffico diretto, gli altri siti, i social networks) sono tutti in ribasso. Inoltre, aumenta leggermente sia la frequenza di rimbalzo e si riduce il tempo di permanenza sulla pagina, segni di un leggero deterioramento della qualità dell’audience all’interno del trend positivo. Bene, queste sono le considerazioni principali. Grazie ancora per il supporto del 2015, e adesso leggiamo qualche dato più in dettaglio.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.