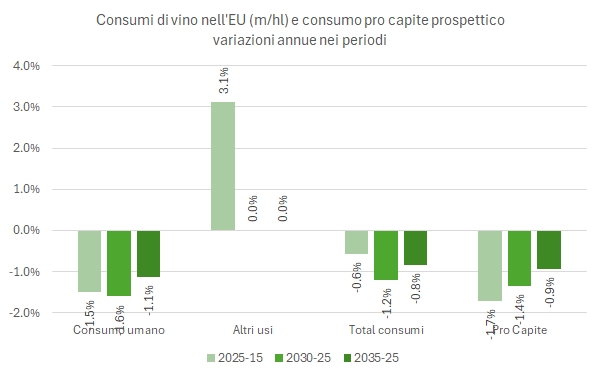

L’Unione Europea ha prodotto un documento sulle prospettive del mercato agricolo europeo (lo trovate a questo indirizzo), con una paginetta dedicata al settore del vino.

Il documento contiene una serie di numeri interessanti sulle vendite di vino nella EU per tipologia (che a sua volta derivano dall’ “ Euromonitor International, Alcoholic Drinks 2025 industry edition”) e di cui includiamo i dati, ma anche la stima dell’evoluzione dei consumi di vino di qui al 2035, elaborato dall’ufficio studi dell’Unione direttamente.

Nel resto del post le principali conclusioni e la traduzione in italiano del testo relativo al vino nel documento (e grazie a ChatGPT per avermi tradotto i grafici in numeri, pur mettendoci più di un’ora).

Le esportazioni di vino in ottobre calano del 6% e portano il saldo da inizio anno vicino al -3%. Si tratta di un cambio di passo in negativo, nel senso che nella stagione di picco dei vini spumanti, sono proprio gli spumanti ad appesantire il bilancio, con un calo mensile del 7.6%. Va anche detto che gran parte del calo è legato all’andamento del mercato USA e Canada, che insieme hanno perso 40 milioni di export dei 54 persi in totale. Tale andamento era nelle attese di tutti (dopo un esuberante inizio d’anno) e, se vogliamo, è mal comune con i nostri cugini francesi: da inizio anno le loro esportazioni sono in calo del 2.5%, essenzialmente uguale al nostro -2.7%, con la leggera differenza che loro hanno avuto una estate pessima e noi stiamo avendo un autunno negativo (quando loro sono vicini alla parità).

Come vedete nel post, sto gradualmente “trasferendo” i grafici del vecchio set di dati ISTAT sul nuovo: abbiate pazienza, con il tempo, un’oretta per volta, si tornerà ai vecchi standard.

Il commento con tutti i dati e le tabelle è nel corpo del post.

Quest’anno, a scanso di equivoci, ho deciso di rinominare il post inserendo la parola “frequenza”, dato che i numeri che l’ISTAT ha pubblicato (dopo mia richiesta) qualche giorno fa si riferiscono non agli ettolitri, ma bensì alla proporzione della popolazione che consuma vino (e birra). I dati li trovate nella sezione “Salute e Sanità” della banca dati dell’ISTAT.

I numeri forniscono un ulteriore segnale che “qualcosa sta cambiando” nello stile di consumo. I dati del 2024 confrontati con gli anni precedenti segnalano un calo più netto del consumo abituale e una crescita meno significativa del consumo sporadico. Mettendo insieme i due pezzi, la penetrazione del consumo di vino cala dopo una serie di anni di miglioramento (escludendo l’anno Covid).

Nel 2024, secondo ISTAT, gli italiani che hanno consumato vino sono il 54,7% della popolazione, lo 0,4% in meno rispetto al 2023. Per consolarci, una perdita simile la registra la birra. Forse il dato più preoccupante è che alcune buone tendenze si sono fermate. In particolare, mi riferisco a quella della popolazione femminile (mentre per gli uomini parlavamo già di dati stabili) e a quella dei giovani, diciamo fino a 34 anni.

Bene, nel resto del post trovate ulteriori grafici e alcune tabelle riassuntive. In un secondo post affronteremo più nel dettaglio i dati relativi ai diversi stili di consumo per età e per zona geografica.

Dati in formato testo disponibili nella sezione Solonumeri.

Liv-Ex ha pubblicato la classifica “Power 100”, ossia la lista annuale dei principali marchi del vino da collezione, redatta secondo una metodologia che tiene conto dei volumi scambiati, dell’andamento dei prezzi, del numero di referenze e così via. Il rapporto completo è disponibile qui.

Come ben sapete, dopo l’andamento negativo del 2024, anche il 2025 non è stato un anno positivo per i collezionisti: la media matematica dell’andamento dei prezzi di questi vini segna -2%, contro il -6% del 2024, frutto di una bolla speculativa importante che aveva colpito soprattutto i vini di Borgogna (e non ancora rientrata, secondo me).

La novità di quest’anno è forse il ritorno al primo posto di un vino di Bordeaux: non succedeva dal 2017. Cheval Blanc. La seconda novità è che San Guido, che nelle tabelle è ancora Sassicaia, è al secondo posto, il suo miglior risultato, e, insieme a Gaja (#11 nel 2025), il marchio italiano “sempre presente in posizioni importanti”.

L’analisi dei dati mostra l’evoluzione del mercato del vino verso vini più economici. Infatti, il prezzo medio della “top10” di circa 3.000 sterline è il più basso di sempre, anche inferiore ai 3.300 dell’anno scorso. Tutti i vini “molto cari” sono usciti dalle prime posizioni, tanto che il primo vino oltre le 10mila sterline a cassa è DRC, al 18esimo posto. La “percezione”, leggendo i dati, è ovvia dal grafico che trovate nel post e che, come test, ho fatto fare a Perplexity, dove si nota molto chiaramente che nessun vino con un prezzo medio per cassa superiore a 5.000 sterline ha registrato un aumento di prezzo. Stiamo parlando, come commenta in modo piuttosto divertente Perplexity, dei “giganti speculativi come DRC (£39k, -5%), Petrus (£32k, -5%) e Screaming Eagle (£19k, -7%)”. “Giganti speculativi” 😊.

Bene passiamo al commento dettagliato nel resto del post: a proposito, trovate tutti i dati in formato testo disponibili nella sezione Solonumeri.

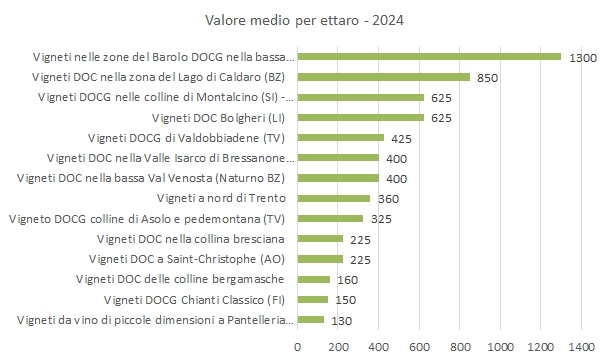

I nuovi dati CREA sulle transazioni fondiarie viticole aggiornati al 2024 mostrano che il valore dei vigneti italiani continua a crescere, ma in modo sempre più selettivo e lento. Le denominazioni di punta consolidano posizioni già molto elevate (Langhe, Montalcino, Trentino Alto Adige), mentre la gran parte del territorio resta sostanzialmente stabile. Entrando nel dettaglio dei numeri, nel 2024 l’indice del valore dei vigneti da noi calcolato registra un incremento di circa +1%, dato che sarà confermato dagli altri dati di CREA che pubblicheremo tra qualche giorno, in rallentamento rispetto al +1,4% del 2023 e soprattutto al +3,8% del 2022. Ovviamente si tratta di dati a valori correnti. Se invece consideriamo il dato reale, il +1% diventa zero, comunque meglio del circa 4% annuo di perdita di valore del 2022 e 2023, quando l’inflazione era stata ben più elevata.

Se prendiamo i dati in prospettiva storica, il valore dei vigneti italiani è cresciuto del 9-10% su base reale.

Lo scopo del post è però quello di mostrare i valori per denominazione. Nei loro valori massimi ci sono 4 denominazioni che superano il milione di euro per ettaro: Langhe/Barolo (2.3m), Lago di Caldaro (1.1m), Montalcino e Bolgheri (1m entrambi). C’è poi una “seconda fascia” di valori massimi intorno al mezzo milione, che comprende Valdobbiadene, Valle Isarco e Val Venosta, e Trento. La terza fascia è quella dei “300mila euro a ettaro”, che secondo CREA si spuntano a Asolo, Brescia e in Valle d’Aosta. Diciamo una lista improntata sui grandi vini rossi e sugli spumanti.

Passiamo a un’analisi più dettagliata nel resto del post, ricordandovi che tutti i in format testo sono disponibili nella sezione Solonumeri.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.

L’Unione Europea ha prodotto un documento sulle prospettive del mercato agricolo europeo (lo trovate a questo indirizzo), con una paginetta dedicata al settore del vino.

L’Unione Europea ha prodotto un documento sulle prospettive del mercato agricolo europeo (lo trovate a questo indirizzo), con una paginetta dedicata al settore del vino.