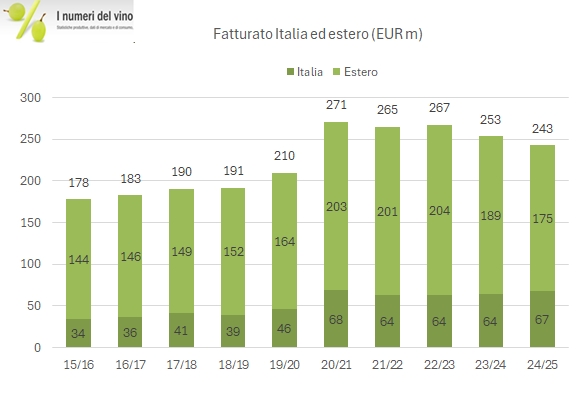

Nel 2024/25 Cavit ha completato la cessione del compendio industriale ex Casa Girelli (che ha portato un introito di 9 milioni di euro), chiudendo un processo di razionalizzazione delle attività a margini più bassi. Il fatturato consolidato si attesta a 243 milioni, in calo del 4% sull’esercizio precedente. Se escludiamo le controllate e ci basiamo soltanto sui dati della cooperativa, il management dichiara un incremento del 2.4% a perimetro costante.

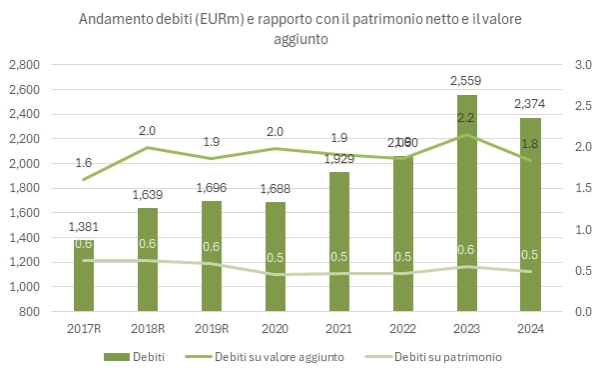

Ad ogni modo, se il calo del fatturato non ha avuto impatto sul valore aggiunto e sul totale degli acquisti effettuati nei confronti dei soci (105 milioni di euro), gli utili sono leggermente calati rispetto al 2023/24, anche se, come sapete, per una cooperativa si tratta di un dato “residuale”. Più importante è sottolineare il deciso miglioramento della struttura finanziaria, con la cassa netta salita da 22 a 45 milioni di euro grazie alla riduzione del capitale circolante e alla suddetta dismissione di attività.

Cavit si presenta dunque in ottima forma per affrontare le sfide del 2025-26 (cominciato a giugno 2025, quindi poco prima del calo delle esportazioni di vino…), dopo un paio di anni in cui le vendite all’estero sono già calate, con una focalizzazione sui vini premium e sul segmento degli spumanti.

Passiamo a un’analisi dettagliata dei risultati.