[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

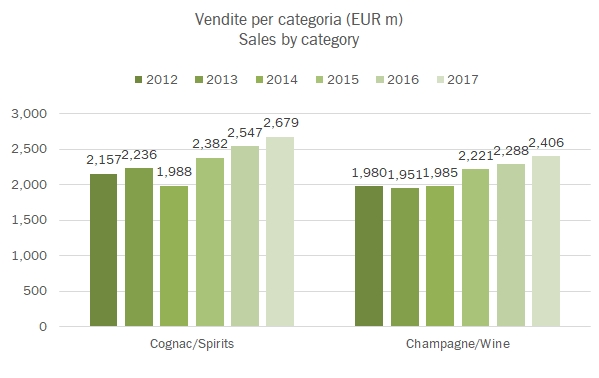

LVMH ha subito un deciso rallentamento nella seconda parte dell’anno nella sua divisione vino, mentre l’area dei beni di lusso è continuata a crescere e ha spinto le azioni al rialzo. I dati finali del 2017 sono comunque in crescita del 4-5% ma si compongono di un primo semestre eccezionalmente positivo (vendite +12% e utile operativo +21%) e un secondo semestre con vendite stabili e utile operativo in calo del 7%. Che cosa ha determinato questo rallentamento? Certamente i cambi: nel primo semestre le vendite furono aiutate dai cambi (+2%), mentre a fine anno siamo passati a -2%. Ma anche la crescita organica è stata meno vibrante: da +10% nel primo semestre siamo passati a +7% sul fine anno. Per la parte più interessante per noi, le consegne di Champagne sono scese da +8% nel primo semestre a +1% nel secondo semestre, quelle degli altri vini erano stabili nel primo semestre e sono calate dell’1% nel secondo. A supportare le vendite in termini di mercati sono sempre gli USA e la Cina, mentre un freno viene oltre che dai cambi anche dalla disponibilità limitata di prodotto da vendere e dal temporaneo rallentamento delle consegne di Glenmorangie in Asia. Gli investimenti continuano: nel corso del 2017 LVMH ha comperato un whisky americano (Woodinville) e una cantina in California, Colgin Cellars (con una quota del 60%). Ma passiamo ad analizzare i dati in dettaglio.