Come già visto per Lanson BCC, anche Vranken Pommery non ha avuto una buona annata nel 2012. Le vendite sono calate del 4%, magazzino e debito sono cresciuti e gli azionisti sono rimasti quasi a bocca asciutta, con un utile sceso del 24%, il terzo caso consecutivo e molto pesante. In altre parole, l’azienda fa circa un terzo dell’utile prima della crisi con un fatturato del 10% superiore. Manca ancora all’appello Laurent Perrier, ma possiamo già dire che il leader LVMH ha allargato il divario contro i produttori medi nel 2012. Nel caso di Vranken poi dobbiamo anche riportare un aumento di capitale di 42 milioni per finanziare una piccola acquisizione (Champagne Bissinger), l’apertura delle proprie filiali in diversi paesi e l’integrazione a monte nella produzione di uve in alcuni segmenti critici. Insomma, l’azienda si sta strutturando, formalmente con l’obiettivo di generare sinergie e migliorare i margini: vedremo nel futuro se vengono i risultati. Il piano prevede una riduzione dei volumi di vendita a favore della qualità, un taglio del magazzino di oltre il 10% e un taglio di 60 milioni di euro dell’indebitamento. Per ora commentiamo i numeri bruttarelli del 2012…

La performance ecoomico-finanziaria di Zonin nel 2012 è andata ben oltre le aspettative che avevamo condiviso con il management dell’azienda a gennaio di quest’anno. Non solo. Zonin, con un recupero di margini prodigioso va chiaramente controcorrente all’interno del settore e lo fa nonostante sia strutturata come un’azienda di sola produzione e trasformazione (e quindi teoricamente esposta all’incremento dei prezzi delle materie prime, che tanto hanno danneggiato i bilanci delle aziende vinicole, come ci capita di commentare di questi tempi). Invece, con vendite in crescita ininterrotta dal 2006 a questa parte (lo scorso anno raggiunta grazie all’estero), finalmente nel 2012 i margini si riportano su livelli consoni (8-9% MOL/vendite) e l’azienda torna a remunerare in modo consono il capitale (13% sul capitale investito, 7% post tasse per gli azionisti). Il 2013, a leggere la relazione sembra essere un anno più riflessivo, a leggere la relazione, dove l’obiettivo è mantenere un buon livello di vendite grazie all’estero e ripetere i risultati di quest’anno.

Come aveva anticipato nella relazione al bilancio 2011, il 2012 e’ stato un anno di forte sviluppo commerciale per Sartori. Scorrendo i numeri, pero’, se e’ evidente l’incremento delle vendite e’ altrettanto evidente che la tendenza al rialzo dei prezzi delle uve si e’ portata via una bella fetta dei margini aziendali. Cio’ e’ tanto piu’ vero per Sartori, che ha una struttura aziendale incentrata soltanto sulla trasformazione del prodotto e non e’ integrato nella fase agricola. Le vendite raggiungono, come dice la relazione, il massimo storico di 45 milioni di euro, mentre il MOL scende del 25% a 2.5 milioni. La struttura finanziaria peraltro migliora leggermente, con un calo del debito di 1 milione di euro a 7 milioni, facilitato dalla riduzione del capitale circolante. Il messaggio per il 2013 e’ molto prudente: dato lo scenario difficile, la strategia commerciale di Sartori e’ improntata alla prudenza e gli incrementi dei prezzi forzati dal maggior costo delle materie prime probabilmente si faranno sentire; è quindi immaginabile una ulteriore discesa dei margini. Inoltre all’estero, che per Sartori e’ particolarmente importante, non ci si aspetta di crescere come negli anni precedenti, anzi: avendo abbandonato alcuni contratti a basso margine, i volumi sono destinati a scendere del 15/20%. Guardiamo i numeri.

Le vendite chiudono a 44.8 milioni, di cui poco piu’ di 9 sono realizzati in Italia, in crescita del 3%, mentre all’estero il fatturato balza del 12% a 35 milioni. In Italia le vendite sono state supportate dalla grande distribuzione, mentre il canale tradizionale e’ rimasto stabile, mentre all’estero ci sono state due tendenze: un andamento molto positivo nei mercati anglosassoni (Regno Unito +21%, USA +20%, Irlanda +26%) e del Giappone, parzialmente compensato dalla negativita’ di alcuni mercati probabilmente europei dove la pressione sui margini ha convinto Sartori a ridurre l’export.

Come dicevamo i margini sono stati sotto pressione. Il costo degli acquisti esterni e’ salito al 68.5% delle vendite, il livello piu’ elevato degli ultimi 5 anni e questa e’ stata la determinante della riduzione del MOL, che si e’ attestato a 2.5 milioni, contro i 3.3 dello scorso anno. Il margine e’ stato dunque del 5.5%, mai cosi’ basso dal 2009 a questa parte e molto lontano dai livelli pre crisi.

Con ammortamenti e oneri finanziari praticamente stabile e un po’ meno tasse il calo dell’utile netto e’ stato del 22% a 1.2 milioni di euro.

Dal punto di vista finanziario, Sartori è riuscita a rafforzare la struttura finanziaria pur distribuendo 0.8 milioni di euro in dividendi. Il debito, anche grazie al contenimento del capitale circolante ha toccato quota 7.1 milioni di euro, in calo di 1 milione rispetto al 2011. il rapporto tra debito e patrimonio scende cosi’ al livello minimo degli ultimi anni di 0.7, mentre il rapporto tra debito e MOL sale a 2.9x a causa del calo di quest’ultimo.

Nonostante l’annata cattiva, Sartori ha mantenuto un ritorno sul capitale nell’intorno della doppia-cifra, intorno al 10%, uno dei piu’ elevati nell’ambito del settore in Italia.

Lanson BCC e’ come ben sapete una delle aziende piu’ dinamiche nell’ambito dello Champagne. Eppure, come vedrete dai risultati 2012 che oggi analizziamo, le cose non vanno troppo bene, a causa della combinazione di diversi fattori: da una parte, l’eccessiva focalizzazione sul mercato francese ed europeo, dall’altra le misure di “austerita’” del governo francese, che stanno limitando la deducibilita’ fiscale degli interessi passivi. Come i lettori del blog ben sanno, queste aziende sono molto indebitate (rispetto alla generazione di cassa) per via del valore dei magazzini di invecchiamento del prodotto che sono considerati come una specie di “attivita’” da dare a garanzia. I numeri parlano comunque chiaro: le vendite calano dell’11% e l’utile scende del 15%, restando su un buon livello grazie alla spasmodica attenzione del management al mantenere i margini. E il futuro? BUIO PESTO. La scarsa visibilita’ sui mercati europei, nonostante una buona partenza d’anno (vendite +15% nel primo trimestre) suggeriscono al management di non dare alcun obiettivo, almeno per il momento. Proseguiamo l’analisi…

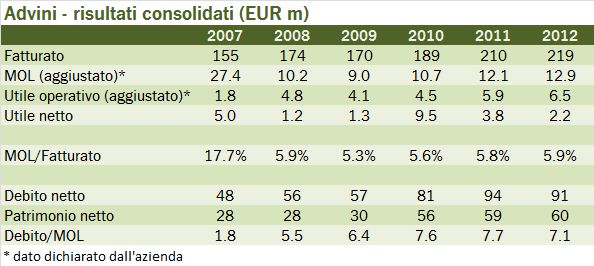

Riprendiamo il discorso di Advini con i risultati annuali, che come anticipato qualche mese fa vedono un fatturato che sfiora i 220 milioni. I risultati della strategia di integrazione cominciano a vedersi, con dei margini in graduale miglioramento e un debito che finalmente sta andando nella direzione giusta. La strategia del gruppo resta la medesima: rafforzare la presenza commerciale nei mercati emergenti, integrare i marchi acquistati, aggiungerne di nuovi sia con accordi di distribuzione globali che via acquisizioni. Lo abbiamo già ripetuto diverse volte: l’interesse qui è sproporzionato rispetto alla dimensione dell’azienda (piccola) perchè si tratta di vedere se la scommessa del consolidamento del settore darà o meno dei frutti nel medio termine. Vediamo i numeri insieme.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.