Che ci crediate o meno, Lunelli è l’azienda di cui analizziamo il bilancio con il maggior numero di visite (1051 contro 963 per Antinori e 763 per… Tannico) e quindi è necessario fare un buon lavoro! Per questo motivo ho deciso di acquistare sia il bilancio Lunelli che quello Ferrari, in modo da riconciliare una incongruenza sul fatturato di Ferrari, che negli anni precedenti veniva esposto come “lordo” mentre da quest’anno lo vedete come “netto” (ossia coerente con i fatturati delle altre aziende che guardiamo).

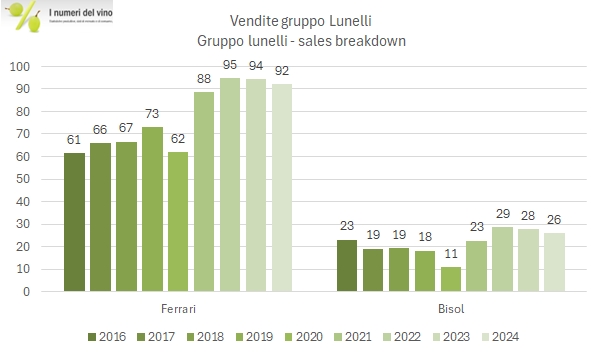

Il 2024 è stato un anno di leggero calo per le vendite del gruppo Lunelli (-6%) e, in misura più contenuta per Ferrari (-2.6%), mentre il calo di Bisol è allineato a quello medio del gruppo. Dopo un 2023 difficile, i margini sono invece in ripresa, con un EBITDA di 27 milioni al 19% del fatturato, mentre la mancanza di proventi finanziari straordinari determina una normalizzazione dell’utile netto, 12 milioni, dopo i 26 milioni dello scorso anno.

Se il gruppo è entrato nel 2025 con risultati solidi, l’attenzione degli amministratori è al contenimento dei costi per fronteggiare un contesto di mercato, soprattutto (ma non solo) domestico che resta difficile e a cui il gruppo è esposto in modo rilevante.

Passiamo a un breve commento dei numeri con tabella e ulteriori grafici.