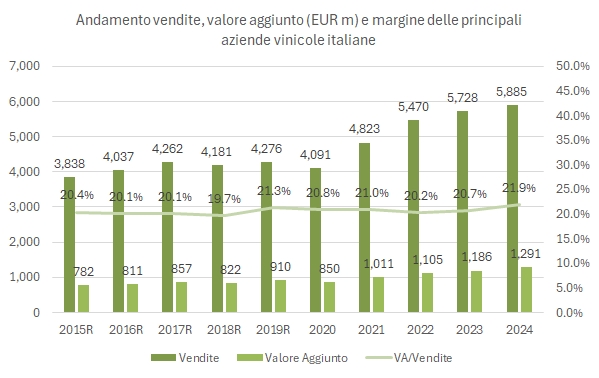

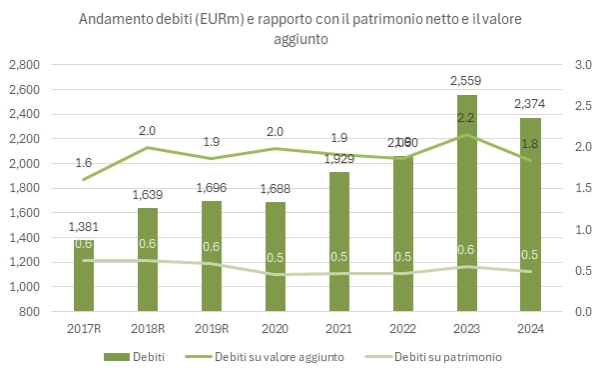

Chiudiamo la carrellata dell’analisi dei dati di Area Studi Mediobanca con l’analisi della leva finanziaria delle aziende vinicole italiane con un fatturato superiore a 100 milioni di euro. Il dato della tabella è il debito finanziario lordo, quindi senza aver dedotto l’attivo finanziario, mentre i dati sui rapporti di indebitamento (sul patrimonio netto e sul valore aggiunto) si riferiscono al debito netto, quindi post-deduzione dell’attivo finanziario.

Qualche giorno fa, nella carrellata generale del rapporto, avevamo evidenziato un calo del debito cumulato di queste aziende, da circa 2,56 a 2,37 miliardi di euro tra il 2023 e il 2024. Se si combina questo con l’incremento del patrimonio netto, da circa 4,6 a 4,9 miliardi, anche supportato dalle rivalutazioni, si arriva a un rapporto debito su patrimonio di circa 0,5 (0,55 lo scorso anno). Quando si confronta con il valore aggiunto di 1,3 miliardi di euro (+9%), si ottiene un multiplo di 1,8 volte (2,2 nel 2023). Siamo ben dentro il range storico di 0,5-0,6 volte nel primo caso e di 1,5-2,2 volte per il secondo indicatore.

Passiamo dunque a commentare qualche dato insieme, non senza aver prima notato che fino al 2024 non si evidenziano situazioni critiche tra queste varie aziende. Ben sappiamo che le cooperative tendono ad avere di rapporti di indebitamento più aggressivi delle aziende, ma sono “scudati” dalla loro struttura societaria particolare.