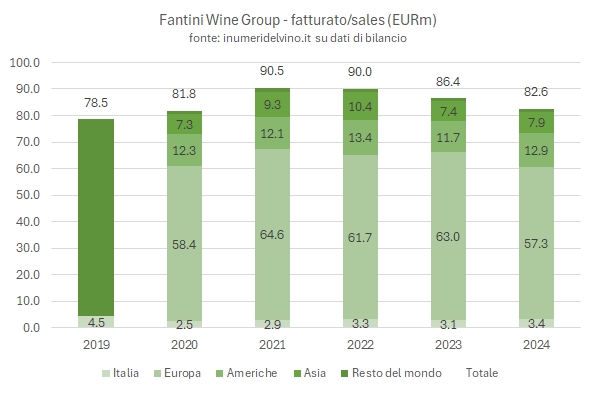

Fantini Group ha compiuto un altro significativo passo avanti nella riduzione del debito derivante dal leverage buy out del 2020. Nel 2024, nonostante un calo delle vendite (-4.4% a 83 milioni), l’incremento dei prezzi di vendita (+3%) grazie allo spostamento del mix verso vini a prezzo più elevato e la riduzione dei costi di produzione ha avuto un forte impatto positivo su margini (EBITDA dal 22% al 27%) e sulla generazione di cassa, che è stata di 13 milioni di euro. Con un debito su EBITDA di 1.6 volte l’azienda controllata dal private equity Platinum (80%) è tornata a una struttura finanziaria molto sana, e potrebbe essere pronta a compiere il prossimo passo. Il 2025 dovrebbe essere un altro anno positivo, anche vista l’esposizione marginale al mercato americano e, secondo la relazione degli amministratori, un andamento in ripresa del mercato europeo (dopo un 2024 pessimo).

Naked Wines procede sulla via del ritorno agli utili e alla creazione di valore per gli azionisti attraverso l’ottimizzazione del capitale circolante (riduzione delle scorte in eccesso) e di un pesante taglio dei costi che, ovviamente, ha anche delle ripercussioni negative sulle vendite. Infatti, dopo aver registrato nel 2024 un calo delle vendite del 14%, per il 2025 si prevede un ulteriore calo del 15/20%, ma senza un deterioramento ulteriore delle perdite. Infatti, l’EBITDA che nel 2024 è stato di 6.7 milioni (di sterline, come tutti i prossimi riferimenti) è previsto essere stabile con una posizione di cassa destinata a crescere da 30 milioni del 2024 a 35-39 milioni. Il titolo in borsa ha cominciato a reagire, passando dai 45 milioni di valore azionario a marzo 2025 ai 60 milioni attuali. Secondo il management però varrebbe anche di più considerando la cassa di 30 milioni e la possibilità di realizzare circa 40 milioni di inventario in eccesso. Viene poi sottolineato il potenziale di generare cassa dell’attività, e questo è un tema molto più aleatorio, ma per ora restiamo sul commento dei dati 2024.

Il post prosegue con un commento dettagliato, grafici e tabella riassuntiva.

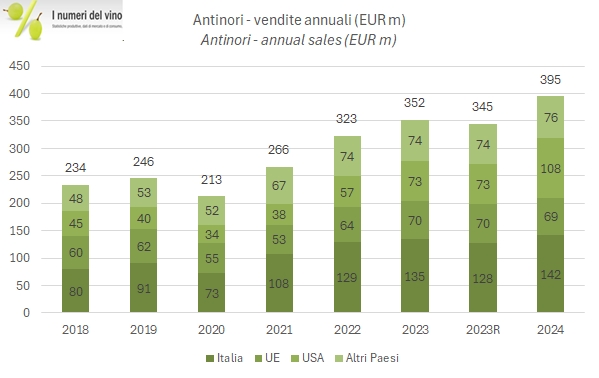

Nel 2024 il Gruppo Antinori ha consolidato per tutti i 12 mesi l’acquisizione americana Stag’s Leap Wine Cellars, sfiorando la soglia dei 400 milioni di fatturato, con una crescita del 14% (al netto dell’impatto di un piccolo cambio dei principi contabili che ha ridotto il fatturato di circa 7 milioni in entrambi gli anni, senza impatti sugli utili). A contribuire a questo incremento di 50 milioni nel 2024 sono senz’altro stati gli ulteriori sei mesi di Stag’s Leap WC (stimiamo circa 30 milioni), ma anche un andamento positivo delle vendite in termini organici, particolarmente negli USA dove è stato riassorbito l’impatto del cambio del distributore. Inoltre, la Marchesi Antinori, ossia la società operativa italiana ha avuto una crescita delle vendite del 7% circa. L’utile netto consolidato è salito da 68 a 69 milioni di euro, mentre l’utile netto di pertinenza del Gruppo è passato da 65 a 68 milioni di euro.

Il 2024 è stato un anno di “consolidamento”. Gli investimenti sono stati 42 milioni (al netto delle dismissioni), il livello più basso degli ultimi anni. Ci sono stati un paio di acquisizioni (Col Solare in USA e Antica Fattoria La Parrina Società Agricola) per 6 milioni, ma anche un paio di dismissioni (il 40% di Compagnia del Vino ad Alta Maremma Vigneti e Vini, di cui ha a sua volta venduto il 18% delle sue stesse quote che includono l’intera partecipazione nella Tenuta di Biserno) per 12 milioni di euro. La posizione finanziaria netta è dunque scesa a circa 329 milioni, il che corrisponde a una leva sull’EBITDA di 2.1x, in forte miglioramento rispetto a 2.5x dell’anno scorso. Finora nel 2025, Antinori ha annunciato l’acquisizione di Arcadia Vineyard, una proprietà con 35 ettari vitati che dovrebbe contribuire a Stag’s Leap WC di diventare completamente integrata verticalmente nel breve termine.

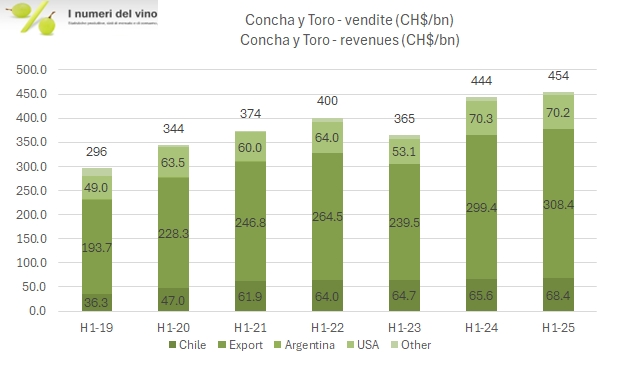

Concha y Toro continua il suo percorso disciplinato di focalizzazione sui marchi premium (per loro Casillero del Diablo, Bonterra e Trivento sono i marchi chiave, Don Melchor in quelli “luxury”), diversificazione dell’attività soprattutto in Cile (stanno aggiungendo un’attività nella birra) e attento controllo dei costi. Così il primo semestre si chiude con una leggera crescita delle vendite (+2%), un margine lordo stabile al 39% e, nonostante questo, un calo del 5-10% degli utili legato a una serie di fattori poco controllabili come l’introduzione di nuove tasse nel mercato inglese, le tariffe per le esportazioni in USA, un impatto negativo dai cambi in alcuni mercati dell’America Latina.

La performance delle azioni sta dando ragione al management dell’azienda cilena. Nel momento in cui scriviamo, 7 settembre, le azioni sono in crescita del 5% da inizio anno e del 3% negli ultimi 12 mesi, uno dei pochi segni verdi nel nostro campione delle aziende del settore del vino (alleghiamo tabella all’interno del post).

Passiamo a un breve commento con ulteriori grafici e tabelle.

IWB chiude il primo semestre 2025 con un leggero calo delle vendite (-3% a 185 milioni) ma un miglioramento degli utili, ottenuto grazie alla riduzione degli ammortamenti (alcune attività in Piemonte sono anche state deconsolidate in quanto destinate alla vendita) e, nei dati riportati, a minori oneri non ricorrenti. La strategia è incentrata sullo sviluppo del canale Ho.Re.Ca., sulla “gestione” del canale teleselling, in calo strutturale e ormai non più profittevole, e sulla diversificazione internazionale del canale all’ingrosso cercando di entrare in segmenti a prezzi più elevati. Nelle comunicazioni del management resta centrale la crescita esterna: è chiaro che se IWB è oggi una delle aziende più importanti del vino in Italia lo è per la visione ma soprattutto il coraggio del suo management di fare operazioni di trasformazione importanti (Giordano-Provinco nel 2015 e poi IWB-Enoitalia nel 2021).

Tornando ai dati, nel semestre l’utile netto cresce del 7% a 10 milioni, una cifra molto simile a quanto è stato distribuito ai soci tra dividendi e riacquisti di azioni proprie. Passiamo a un’analisi più dettagliata nel resto del post.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.