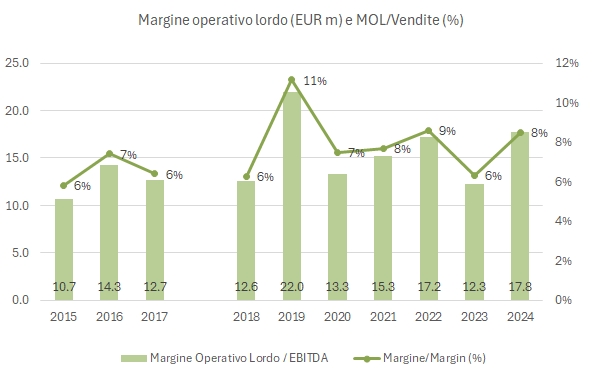

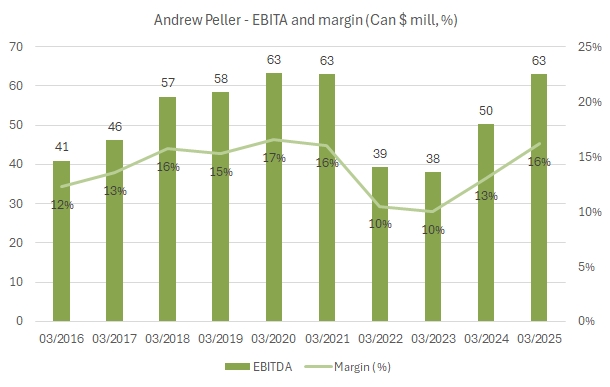

Nel 2024, Andrew Peller ha messo a segno un recupero importante dei margini di profitto, tornati sui livelli record del 2019-20 del 16%, grazie a una intensa azione di taglio dei costi e nonostante la crescita dei ricavi resti anemica (+1%). Il management, anche supportato dagli ottimi risultati del primo trimestre 2025/26, ha dichiarato che prevede di continuare a crescere nel mercato canadese con prodotti premium (tornando al primo trimestre 2025, i ricavi non sono però cresciuti) e di migliorare ulteriormente i margini (e su questo punto ci sono). L’andamento in Borsa è stato positivo, con il titolo negli ultimi mesi sono tra i migliori del comparto vino: al 23 agosto, quando scrivo questo articolo, le azioni sono cresciute del 33% nei 12 mesi e del 27% da inizio anno; soltanto Purcari, che però è stata oggetto di un’offerta di acquisto ha avuto un andamento comparabile.

Passiamo a una breve discussione dei numeri 2024 con ulteriori grafici e tabelle.