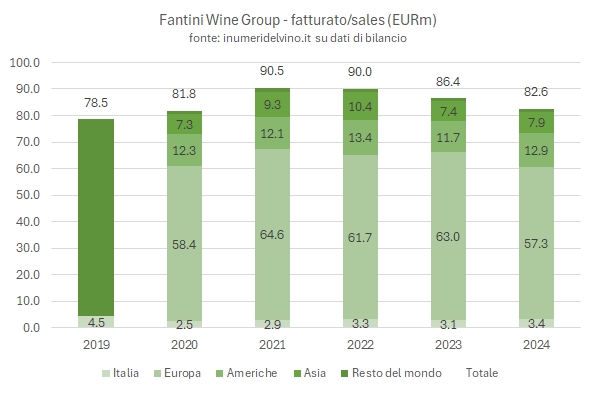

Fantini Group ha compiuto un altro significativo passo avanti nella riduzione del debito derivante dal leverage buy out del 2020. Nel 2024, nonostante un calo delle vendite (-4.4% a 83 milioni), l’incremento dei prezzi di vendita (+3%) grazie allo spostamento del mix verso vini a prezzo più elevato e la riduzione dei costi di produzione ha avuto un forte impatto positivo su margini (EBITDA dal 22% al 27%) e sulla generazione di cassa, che è stata di 13 milioni di euro. Con un debito su EBITDA di 1.6 volte l’azienda controllata dal private equity Platinum (80%) è tornata a una struttura finanziaria molto sana, e potrebbe essere pronta a compiere il prossimo passo. Il 2025 dovrebbe essere un altro anno positivo, anche vista l’esposizione marginale al mercato americano e, secondo la relazione degli amministratori, un andamento in ripresa del mercato europeo (dopo un 2024 pessimo).

Passiamo a una breve analisi dei dati.