Con 824 milioni di vendite, un margine operativo dell’1.3% e volumi scesi a 8 milioni di casse, la divisione vino e spiriti di Constellation Brands è ai minimi termini. Ma il quarto trimestre segna un punto di svolta — depletions +8%, spedizioni organiche +7% — e la guidance 2026/27 prevede un margine del 5-6%. Il ridimensionamento sembra completato: ora inizia la fase della ricostruzione.

Stati Uniti d’America

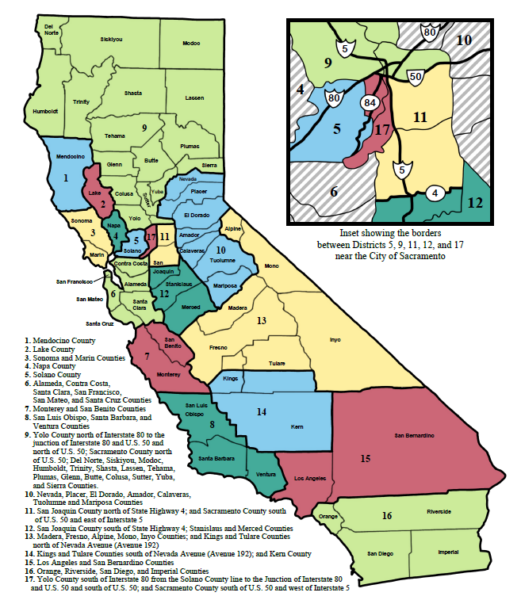

Report vendemmia 2025 in California

nessun commentoIl Preliminary Report 2025 sulla vendemmia in California, pubblicato dal California Department of Food and Agriculture insieme all’USDA, offre una prima fotografia dell’andamento del settore vitivinicolo nello Stato. Il sistema di rilevazione si basa su 17 distretti vitivinicoli, che identificano le zone di coltivazione delle uve:

- Mendocino County

- Lake County

- Sonoma, Marin Counties

- Napa County

- Solano County

- Alameda, Contra Costa, Santa Clara, San Francisco, San Mateo, Santa Cruz Counties

- Monterey, San Benito Counties

- San Luis Obispo, Santa Barbara, and Ventura Counties

- Yolo County north of Interstate 80, Sacramento County north of U.S. 50; Del Norte, Siskiyou, Modoc, Humboldt, Trinity, Shasta, Lassen, Tehama, Plumas, Glenn, Butte, Colusa, Sutter, Yuba, Sierra Counties.

10.Nevada, Placer, El Dorado, Amador, Calaveras, Tuolumne, Mariposa Counties

- San Joaquin County north of State Highway 4; Sacramento County south

- San Joaquin County south; Stanislaus, Merced Counties

- Madera, Fresno, Alpine, Mono, Inyo Counties; Kings and Tulare Counties north of Nevada Avenue

- Kings and Tulare Counties south of Nevada Avenue; Kern County

- Los Angeles and San Bernardino Counties

- Orange, Riverside, San Diego, Imperial Counties

- Yolo County south, Sacramento County south

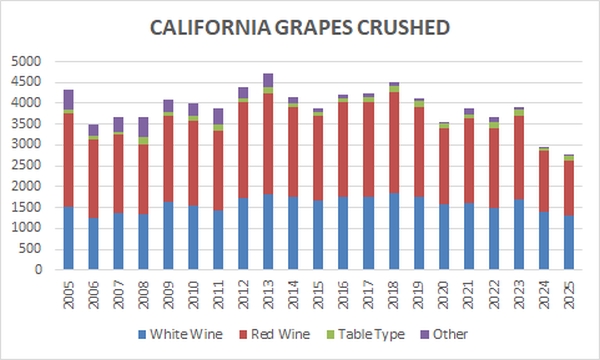

Calo della produzione nel 2025

La California del vino chiude il 2025 con una vendemmia più breve e un mercato un po’ meno brillante. Il raccolto destinato alla trasformazione si è fermato a 2,76 milioni di tonnellate, in calo del 6,2% rispetto all’anno precedente. Non è un crollo, ma è sufficiente a confermare che il settore sta attraversando una fase di raffreddamento, dopo stagioni in cui i volumi erano stati più generosi. A pesare sono soprattutto le uve da vino rosso, che segnano una contrazione marcata, mentre i bianchi tengono meglio e continuano a rappresentare la fetta più ampia della produzione californiana.

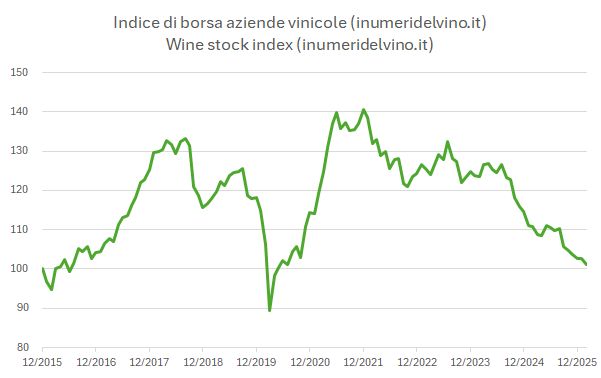

INDV Wine Index – presentazione e dati al 2025

nessun commento

Oggi inauguriamo un nuovo post “ricorrente” sul blog, con il copyright inumeridelvino.it.

Come sapete, anche se le aziende vinicole quotate in borsa non sono molte, un po’ ce ne sono: due in Italia, quattro in Francia, una in Germania, quattro o cinque in America, un paio in Oceania, un paio in Asia. A occhio una quindicina.

Perché allora non costruire un indice di borsa delle aziende vinicole? L’esercizio è semplice e può fornire alcune indicazioni interessanti.

Detto, fatto.

Oggi è il primo post della serie, che potrebbe ripetersi trimestralmente. O magari mensilmente, con un riassunto di quanto è successo, in termini di annunci di risultati, operazioni di acquisizione e via dicendo. A questo proposito, ho messo a punto un buon “prompt” su Perplexity che, ogni mattina alle 6:00, mi fa “il riassunto” di quanto è stato annunciato (con un forte trascinamento dalle notizie dei giorni precedenti, ma nessuno è perfetto, nemmeno l’AI).

L’indice generale delle aziende vinicole include le seguenti aziende: Constellation Brands, TWE, Concha y Toro, Delegat Group, Yantai Chengiu Pioneer Wine, Andrew Peller, Crimson Wine, Sula Vineyards per quanto riguarda l’extra Europa. Per l’Europa ci sono, ovviamente, Italian Wine Brands, Masi, Advini, Schloss Wachenheim, Laurent-Perrier, Vranken-Pommery, Lanson BCC e Chapel Down.

Per adesso ho deciso di escludere le aziende di sola distribuzione, come Viva, Naked Wines o Dynasty Wines.

Ora, ho provato anche a spaccare l’indice in sottogruppi… spumanti, Europa, Non-Europa… anche se l’esercizio diventa più “pericoloso” nel senso che le aziende coinvolte scendono a 4-5 e quindi l’indice diventa molto più sensibile alle vicende specifiche di una o dell’altra azienda.

I calcoli partono dal 2015 e il rilevamento è mensile. Non sono inclusi, come in ogni indice di borsa, i dividendi.

Fatta la premessa, passiamo ai risultati nel resto del post.

L’indice è andato molto peggio rispetto alle borse in generale. Se confrontiamo il 2025 con il 2015, siamo a +1%, lo S&P500 è in 10 anni a +256% e l’EuroStoxx 600 a +101%.

Il mercato USA dei vini: la strategia di SVB

nessun commentoAnalizziamo e sintetizziamo l’ultimo report di SVB sul settore del vino negli Stati Uniti, che ha un taglio più strategico e meno numerico rispetto ai nostri usuali articoli.

Selezione naturale

Nel 2026 il settore del vino USA entra in una fase che assomiglia più a una “selezione naturale” che a un normale ciclo di mercato: la correzione della domanda è ormai un dato di fatto e la differenza la fa la capacità di cambiare passo, soprattutto nel modo di parlare (e vendere) a un consumatore più giovane, con valori e desideri diversi. L’era della domanda “automatica” — visite in cantina, spinta dei distributori, crescita quasi meccanica dei wine club — non regge più come rete di sicurezza.

I numeri fissano il perimetro del problema e della possibile uscita: a fine 2025 il settore è stimato intorno a ~329 milioni di casse e ~74,3 miliardi di dollari di ricavi, in calo rispetto al 2024. Il report SVB predice un rallentamento del calo nel 2026, un minimo nel 2027–2028 e poi una ripresa lenta e moderata. Traduzione operativa: il 2026 non sarà l’anno della crescita, ma dell’impostazione della ripartenza — e non esiste un ritorno “com’era prima”.

Previsioni e revisioni

Il bilancio delle previsioni dell’anno precedente è stato sostanzialmente centrato da SVB: calo dei volumi, valore che si appiattisce in un contesto di sconti, fascia sotto i 12 dollari in deterioramento più rapido, ristorazione in recupero solo parziale (con scontrini medi gonfiati dall’inflazione più che da un vero boom di domanda). Sul fronte commerciale, la filiera all’ingrosso resta sotto stress: i distributori alleggeriscono i portafogli, privilegiano le etichette a rotazione più rapida e si trascinano scorte elevate. Quanto ai più giovani, il vino perde la tradizionale “presa generazionale”, ma il report intravede un potenziale nei consumatori di 32–46 anni.

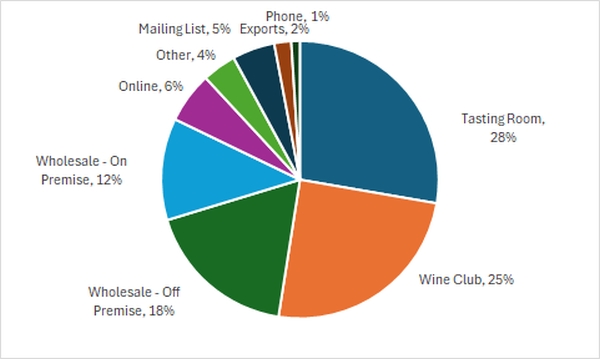

Percentuale di ricavi in base ai canali di vendita delle cantine premium

|

Dove il report ammette di aver sottopesato due fattori, la lettura diventa più interessante. Primo: gli sconti non spariscono, cambiano indirizzo. La pressione promozionale si manifesta meno nei dati “visibili” e più nel boom delle private label, alimentato da grandi disponibilità di vino sfuso di buona qualità e spinto da giganti del retail (con un effetto collaterale utile: smaltire parte dell’eccesso senza demolire i prezzi dei brand). Secondo: il rallentamento del premium è stato più brusco del previsto, complice la fatica inflattiva, lo spostamento delle spese discrezionali e una frenata della domanda dei consumatori più abbienti; nelle realtà DTC (distribuzione diretta del produttore) più piccole, la visita cala e lo scontrino medio si indebolisce quasi ovunque.

Continua a leggere »

La valutazione delle aziende vinicole quotate – aggiornamento 2026

nessun commento

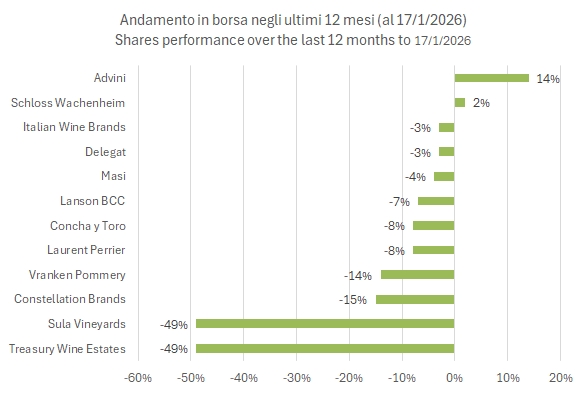

Oggi parliamo di valutazioni e dell’andamento in borsa delle aziende vinicole quotate, con l’aggiornamento dei multipli di valutazione all’anno corrente (2026) e al prossimo, quasi mantenendo il campione dell’anno precedente, aggiungendo Sula Vineyards. Tutti i dati sono stati estratti il 17 gennaio 2026.

Il 2025 è stato un anno molto difficile per le aziende vinicole quotate in borsa. L’anno è stato segnato da un paio di grossi profit warning, quello di Constellation Brands (a inizio settembre) e quello “doppio” di Treasury Wine Estates (a ottobre e poi a dicembre).

L’andamento borsistico è stato quindi molto negativo, -8% in media, soprattutto considerando l’anno “d’oro” delle borse che sono cresciute di oltre il 20%. Questo si è tradotto anche in una riduzione delle valutazioni delle aziende. Giusto per fare un paio di esempi, l’anno scorso, di questi tempi, TWE trattava a 11 volte l’EBITDA, mentre oggi vale 9x. Concha y Toro è passata da 8x a 7x e, in Italia, Italian Wine Brands è calata da 6.5x a 5.5x attualmente. Invece, la stabilizzazione del mercato ha aiutato le aziende della Champagne a stabilizzare i propri multipli di valutazione.

Ma passiamo a un’analisi più dettagliata con ulteriori grafici, la tabella riassuntiva e una spiegazione del significato di questi multipli.