Analizziamo e sintetizziamo l’ultimo report di SVB sul settore del vino negli Stati Uniti, che ha un taglio più strategico e meno numerico rispetto ai nostri usuali articoli.

Selezione naturale

Nel 2026 il settore del vino USA entra in una fase che assomiglia più a una “selezione naturale” che a un normale ciclo di mercato: la correzione della domanda è ormai un dato di fatto e la differenza la fa la capacità di cambiare passo, soprattutto nel modo di parlare (e vendere) a un consumatore più giovane, con valori e desideri diversi. L’era della domanda “automatica” — visite in cantina, spinta dei distributori, crescita quasi meccanica dei wine club — non regge più come rete di sicurezza.

I numeri fissano il perimetro del problema e della possibile uscita: a fine 2025 il settore è stimato intorno a ~329 milioni di casse e ~74,3 miliardi di dollari di ricavi, in calo rispetto al 2024. Il report SVB predice un rallentamento del calo nel 2026, un minimo nel 2027–2028 e poi una ripresa lenta e moderata. Traduzione operativa: il 2026 non sarà l’anno della crescita, ma dell’impostazione della ripartenza — e non esiste un ritorno “com’era prima”.

Previsioni e revisioni

Il bilancio delle previsioni dell’anno precedente è stato sostanzialmente centrato da SVB: calo dei volumi, valore che si appiattisce in un contesto di sconti, fascia sotto i 12 dollari in deterioramento più rapido, ristorazione in recupero solo parziale (con scontrini medi gonfiati dall’inflazione più che da un vero boom di domanda). Sul fronte commerciale, la filiera all’ingrosso resta sotto stress: i distributori alleggeriscono i portafogli, privilegiano le etichette a rotazione più rapida e si trascinano scorte elevate. Quanto ai più giovani, il vino perde la tradizionale “presa generazionale”, ma il report intravede un potenziale nei consumatori di 32–46 anni.

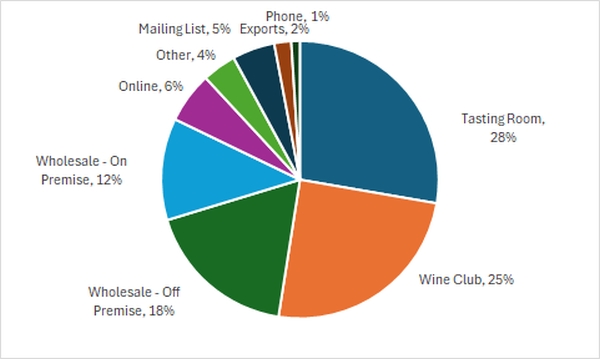

Percentuale di ricavi in base ai canali di vendita delle cantine premium

|

Dove il report ammette di aver sottopesato due fattori, la lettura diventa più interessante. Primo: gli sconti non spariscono, cambiano indirizzo. La pressione promozionale si manifesta meno nei dati “visibili” e più nel boom delle private label, alimentato da grandi disponibilità di vino sfuso di buona qualità e spinto da giganti del retail (con un effetto collaterale utile: smaltire parte dell’eccesso senza demolire i prezzi dei brand). Secondo: il rallentamento del premium è stato più brusco del previsto, complice la fatica inflattiva, lo spostamento delle spese discrezionali e una frenata della domanda dei consumatori più abbienti; nelle realtà DTC (distribuzione diretta del produttore) più piccole, la visita cala e lo scontrino medio si indebolisce quasi ovunque.

Continua a leggere »