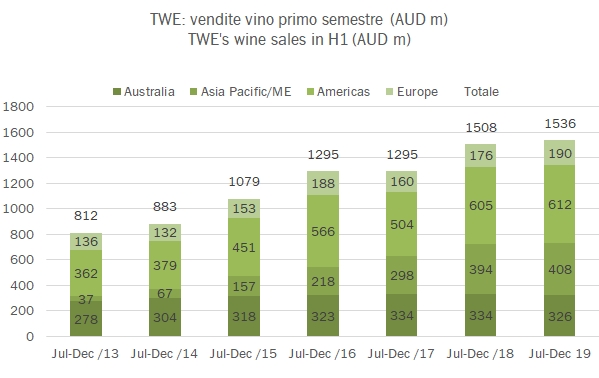

Il progetto di rilancio e di crescita di TWE si è bruscamente interrotto con la comunicazione di risultati semestrali decisamente inferiori alle attese. Una serie di eventi si sono concentrati nelle ultime settimane, indebolendo i volumi venduti, soprattutto nel mercato americano. Così pur crescendo (perchè i dati che presentiamo oggi sono piuttosto buoni), l’andamento previsto per il 2019/20 non è più di crescere del 15/20% ma bensì del 5/10%. Apriti cielo. Le vendite si sono abbattute sul titolo che ha subito un vero e proprio crollo delle quotazioni, passando da quasi 18 dollari australiani per azione a poco più di 13 dollari. Il paradosso è che questo stop viene pochi mesi dopo che il gruppo aveva annunciato (24 settembre) un nuovo business plan in pompa magna agli investitori. Le cause sembrano peraltro non così “improvvise”: la competizione nel mercato americano dopo vendemmie molto positive, le dimissioni di un manager chiave in USA, i problemi con i distributori in Cina che stanno cominciando a diversificare l’offerta a spese dei vini di TWE. Comunque, tornando a noi, le vendite del semestre luglio-dicembre 2019 segnano un incremento del 2% soltanto, nonostante un impatto positivo dei cambi del 2%, con un calo dei volumi venduti che sfiora il 6%. I margini continuano a migliorare, supportati dall’andamento molto positivo dell’Asia, dove però TWE è ormai arrivata a guadagnare il 43% contro il 26% del mercato domestico e il 16-17% degli USA e dell’Europa. Sarà sostenibile? Passiamo all’analisi dei dati.