[wp_bannerize group=”ADSENSE”]

[wp_bannerize group=”ADSENSE”]

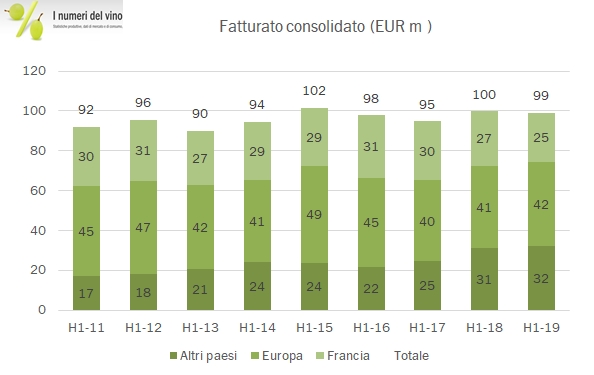

Leggere i dati di Laurent Perrier dopo aver analizzato quelli di Lanson e di Vranken Pommery rende perfettamente l’idea dell’impatto che può avere una corretta strategia di lungo termine rispetto al posizionamento del prodotto, alla ricerca (anche a costo dei risultati di breve termine) della diversificazione geografica e del contenimento del debito. In un periodo chiaramente non positivo per le piccole aziende della Champagne, nel primo semestre Laurent Perrier ha mantenuto il fatturato stabile, ha perso leggermente a livello di utile operativo ma ha mantenuto costante l’utile netto e l’incremento del debito è rimasto in linea a quello del valore del magazzino, tra l’altro su un rapporto debito magazzino di 0.5, mentre le altre due aziende viaggiano intorno a 1 volta. Passiamo in rassegna i principali dati del semestre terminato a settembre 2019.