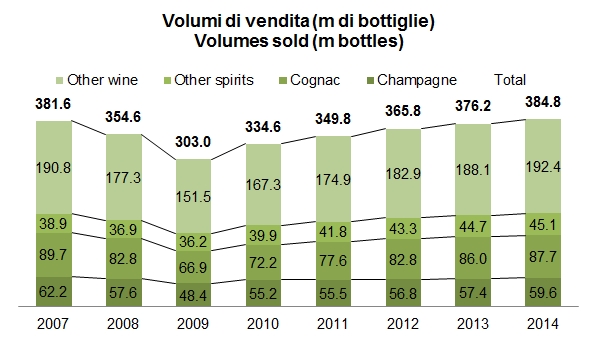

I margini di LVMH nel settore vino e spirits hanno subito un’ulteriore limata nel secondo semestre dell’anno, principalmente a causa del forte deterioramento del prezzo-mix del Cognac nel mercato asiatico. Il management continua a parlare di “destocking” (cioè di minori vendite ai distributori cui non corrisponde un calo delle vendite al dettaglio). In realtà la verità del secondo semestre è nei numeri: i volumi sono accelerati a +3% contro un +1.5% nel primo semestre, mentre la crescita organica che era -1% nei primi 6 mesi è terminata a -3%, implicando dunque un netto peggioramento della componente prezzo-mix. Giusto per intenderci, le vendite sono scese del 5% nel 2014, l’utile operativo della divisione del 16%, principalmente a causa del Cognac e degli spirits (-25%).

Per sua fortuna, il colosso francese (giusto per darvi un’idea genera circa 5.7 miliardi di euro di profitti prima delle imposte e degli interessi, una cifra quasi difficile da pensare…) non viene “influenzato” dalle tendenze di breve termine. La strategia di “creazione di valore” continua, e si vede dalla crescita dei prodotti in fase di invecchiamento (4 miliardi di euro, quindi di nuovo al 100% delle vendite annuali dopo essere crollati all’84% nel 2011), dagli investimenti che continuano a eccedere il consumo di capitale. Il 2015 dovrebbe essere un anno di ripresa a leggere lo statement del management, dato che si menziona “la ripresa del Cognac in Cina e il focus sull’innovazione nel segmento vino e Champagne.

Analizziamo i dati insieme.