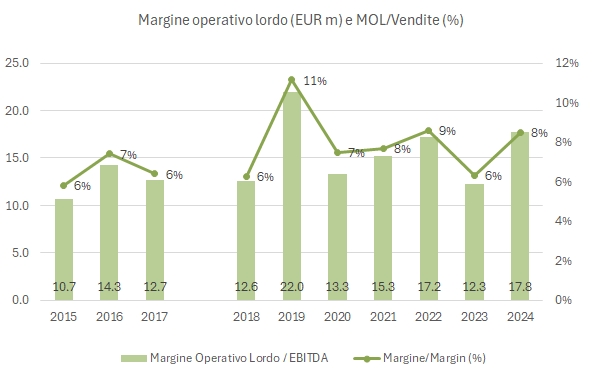

Masi ha chiuso il 2025 con ricavi in calo del 3.7% a 64.4 milioni di euro e una perdita netta di 1.4 milioni, leggermente più elevata del 2024, ma con alcuni segnali di miglioramento operativo evidenziati dalla crescita dell’EBITDA rettificato a 7.1 milioni (+6.3%) , compensati dall’incremento degli ammortamenti per la nuova struttura, l’hub polifunzionale Monteleone21. Con l’apertura del centro, una vera e propria “house brand” per il marchio, Masi fa un salto verso un modello più orientato al “DTC”, ossia al rapporto diretto con il cliente finale, testimoniato anche dall’apertura di un nuovo punto vendita all’aeroporto di Verona.

Anche se non viene fornita una guida sull’anno, il management non intravede segni di ripresa all’inizio del 2026, con i canali ho.re.ca e retail che restano molto cauti.

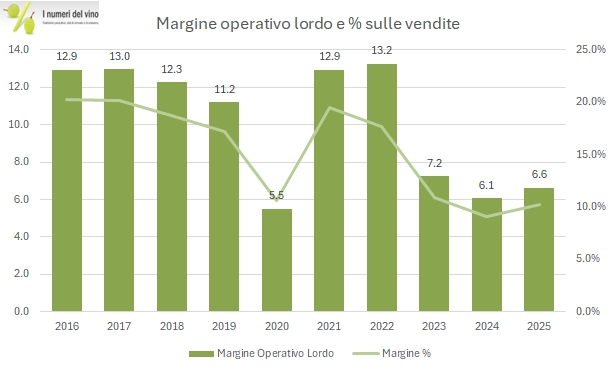

Passiamo a un commento dei principali dati di bilancio