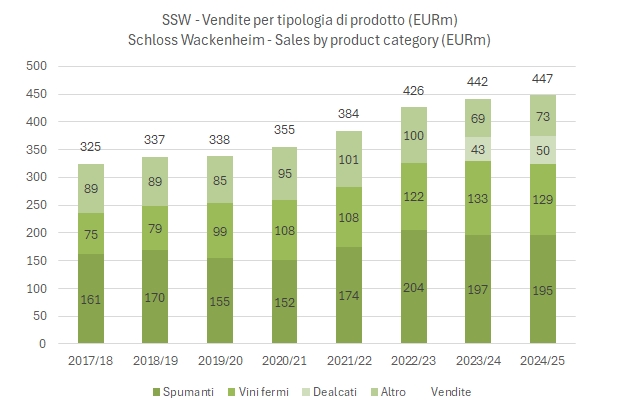

Una ragione in più per occuparsi con attenzione di Schloss Wachenheim (azienda vinicola tedesca quotata in Germania con un valore di borsa di circa 120 milioni) è la sua esposizione alla categoria dei vini de-alcolati, che quest’anno (2024/25) viene per la prima volta specificata nel bilancio e rappresenta circa 50 milioni di euro dei 447 totali. Ora, quante aziende italiane del settore possono vantare 50 milioni di fatturato nel segmento dei vini de-alcolati? Penso nessuna. Con questa categoria di prodotti, SW opera soprattutto in Germania, Regno Unito ed Est Europa, e il suo marchio principale è Light Live. Nell’ambito dei prodotti dealcolati, la crescita del fatturato nel 2024/25 è stata dell’18%, sostanzialmente compensando il lieve calo di tutto il resto, per fare chiudere l’anno con un +1%.

Purtroppo, la promessa dell’azienda di crescere del 5-7% in fatturato nell’esercizio (obiettivo rivisto al 4% prima dell’ultimo trimestre, ancora una volta deludente) non è stata rispettata, come anche quella di un utile operativo di 31-33 milioni, visto che il dato finale è stato di 27 milioni di euro, in leggero calo rispetto all’anno precedente. Nonostante questo, l’andamento borsistico dell’ultimo anno è stato sostanzialmente stabile.

Possiamo quindi dire, prima di addentrarci nell’analisi, che il 2024/25 di SW è stato piuttosto negativo, nonostante la diversificazione verso i prodotti dealcolati stia prendendo piede.

Grafici, tabelle, ulteriori commenti e obiettivi per il 2025/26 nel resto del post.