Con 824 milioni di vendite, un margine operativo dell’1.3% e volumi scesi a 8 milioni di casse, la divisione vino e spiriti di Constellation Brands è ai minimi termini. Ma il quarto trimestre segna un punto di svolta — depletions +8%, spedizioni organiche +7% — e la guidance 2026/27 prevede un margine del 5-6%. Il ridimensionamento sembra completato: ora inizia la fase della ricostruzione.

Constellation Brands

La valutazione delle aziende vinicole quotate – aggiornamento 2026

nessun commento

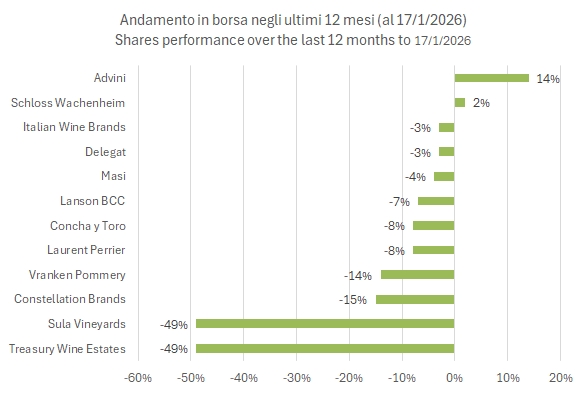

Oggi parliamo di valutazioni e dell’andamento in borsa delle aziende vinicole quotate, con l’aggiornamento dei multipli di valutazione all’anno corrente (2026) e al prossimo, quasi mantenendo il campione dell’anno precedente, aggiungendo Sula Vineyards. Tutti i dati sono stati estratti il 17 gennaio 2026.

Il 2025 è stato un anno molto difficile per le aziende vinicole quotate in borsa. L’anno è stato segnato da un paio di grossi profit warning, quello di Constellation Brands (a inizio settembre) e quello “doppio” di Treasury Wine Estates (a ottobre e poi a dicembre).

L’andamento borsistico è stato quindi molto negativo, -8% in media, soprattutto considerando l’anno “d’oro” delle borse che sono cresciute di oltre il 20%. Questo si è tradotto anche in una riduzione delle valutazioni delle aziende. Giusto per fare un paio di esempi, l’anno scorso, di questi tempi, TWE trattava a 11 volte l’EBITDA, mentre oggi vale 9x. Concha y Toro è passata da 8x a 7x e, in Italia, Italian Wine Brands è calata da 6.5x a 5.5x attualmente. Invece, la stabilizzazione del mercato ha aiutato le aziende della Champagne a stabilizzare i propri multipli di valutazione.

Ma passiamo a un’analisi più dettagliata con ulteriori grafici, la tabella riassuntiva e una spiegazione del significato di questi multipli.

Constellation Brands – risultati primi 9 mesi 2025

nessun commento

I risultati del terzo (e più importante dell’anno) trimestre di Constellation Brands sono stati accolti in modo moderatamente positivo dagli investitori, non essendo emersi ulteriori problemi. Nella divisione vino, le attese sull’anno restano buie (calo organico delle vendite nette del 17–20% e sostanziale azzeramento dell’utile operativo), anche se il trimestre ha visto spedizioni “organiche” in rialzo del 10% con vendite al dettaglio sottostanti sostanzialmente stabili rispetto allo scorso anno (grafico qui sopra).

A livello consolidato, la strategia resta focalizzata sul settore della birra, dove si concentrano i maggiori investimenti. Nel terzo trimestre la birra ha generato 2 dei 2.2 miliardi di dollari di fatturato e 658 milioni di utile operativo dei 695 totali. Negli ultimi 12 mesi, l’azienda ha distribuito agli azionisti 2 miliardi di dollari tra dividendi e riacquisti di azioni e ha tagliato il debito di circa 1 miliardo, anche grazie ai quasi 900 milioni di dollari derivanti dalle dismissioni nel segmento del vino.

Passiamo a un’analisi dettagliata dei dati, con tabelle e ulteriori grafici.

Constellation Brands – risultati primo semestre 2025

nessun commento

La prova che la divisione vino di Constellation Brands si sta sciogliendo come neve al sole è nei dati del secondo trimestre 2025, il primo che esclude completamente i marchi venduti, dove si può vedere facilmente come le vendite in valore siano calate del 65% con un calo del 19% del fatturato “rimanente”. Nella divisione vino, l’azienda sia passata da 71 milioni di utile operativo (secondo trimestre 2024) a 20 milioni di perdita (secondo trimestre 2025). Ma le cattive notizie per Constellation Brands non sono state queste negli ultimi mesi. Lo è stato piuttosto il “profit warning” emesso in settembre con un taglio dell’utile per azione previsto del 10%, che badate bene non è dovuto al vino (le cui indicazioni erano già drammatiche). Così il valore delle azioni ha perso il 35% da inizio anno, comprendendo anche un leggero rimbalzo proprio nella settimana dei risultati.

Tornando alla divisione vino, CBrands resta una grande azienda del settore ma ovviamente la sua rilevanza sta drasticamente calando.

Passiamo a un breve commento dei numeri.

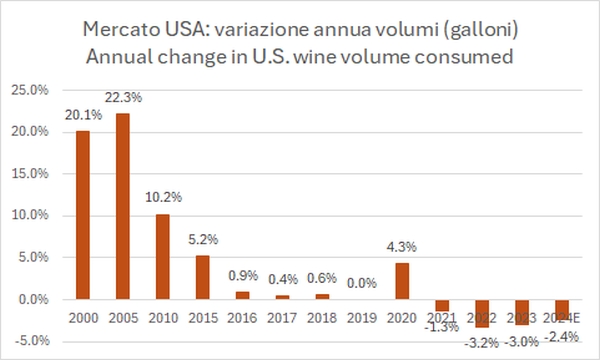

La situazione del mercato USA dei vini – parte 1

nessun commentoIl mercato USA è maturo

In base ai dati di mercato di Shanken (e le stime di SVB per il 2024), il consumo di vini nel mercato statunitense ha visto tassi di crescita a doppia cifra nella sua fase di espansione nei primi anni di questo secolo, con crescite annue anche superiori al 20%, per poi scendere al 10% nel 2010, al 5% nel 2015, avere tassi di crescita sostanzialmente vicini allo zero nel 2016-2019, rimbalzare nell’anomalo 2020 (le persone, spaventate e chiuse in casa per la mala gestione della crisi Covid, hanno trovato anche il vino come valvola di sfogo!) e segnare dei cali netti dal 2021 ad oggi, il dato 2024 è una stima di SVB, Silicon Valley Bank.