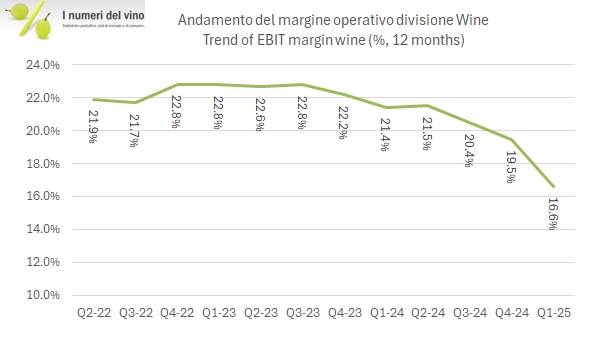

Per capire bene questi numeri di Constellation Brands bisogna andare indietro a rileggersi l’ultimo post, in cui raccontavamo della pesante riduzione di perimetro prevista per il 2025, dopo la vendite di numerosi brand a The Wine Group (link) e la dismissione di Svedka (vodka), che porterà la divisione vini e spiriti a 800 milioni di dollari vendite annue e zero utile operativo. È così molto chiaro come mai le vendite di vino siano scese a 281 milioni di dollari americani da 389 nel primo trimestre e l’utile operativo sia passato da 60 milioni a -6%.

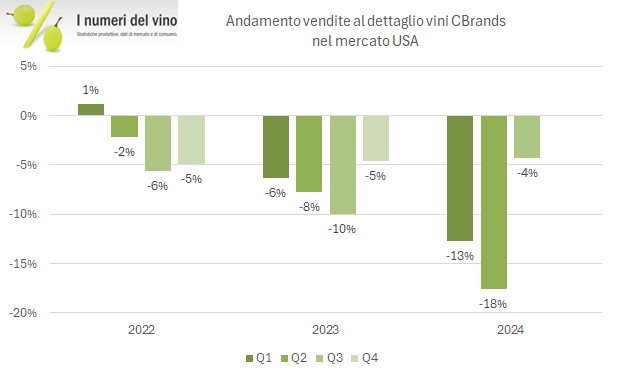

Nel comunicare questi dati, il management ha anche sostenuto che nel nuovo e ridotto perimetro le vendite al dettaglio dei loro marchi non sono in realtà calati come l’8% segnato da tutto il portafoglio (ancora incluso per il trimestre) ma sono cresciute del 2%.

Sebbene già era risaputo, non vanno bene nemmeno le vendite di birra in questo momento, essendo scese del 3%, con un impatto del 5% sugli utili della divisione. E, per dirla tutta, continua ad arrancare anche la fabbrica delle canne, da cui non è mai uscito un euro di utili. Alla fine, il management ha lasciato l’indicazione del profitto per azione 2025 invariata a 12.6-12.9 e si è messo a ricomprare azioni e pagare dividendi, che sta diventando la prerogativa di Constellation Brands, visto che di nuovi investimenti non conviene farne, vista l’incertezza di mercato.

Passiamo a un breve commento dei dati.