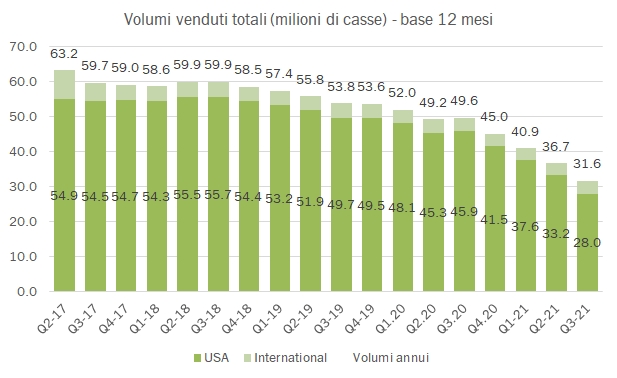

I risultati semestrali di Constellation Brands sono stati tutt’altro che eccitanti. Anche se per la seconda volta il management ha incrementato la proiezione di utili dell’anno, il titolo non ha reagito. È proprio sul primo grafico che trovate nel contenuto del post che vorrei attirare la vostra attenzione: da inizio anno le azioni del colosso americano della birra, vino e ora cannabis non si sono mosse, nel contesto di un mercato azionario molto favorevole e, soprattutto, del +15% e +25% messo a segno da un paio di altri produttori che guardiamo, Duckhorn e Treasury Wine Estates. Nello specifico di questi risultati trimestrali, la birra continua a trainare i conti, mentre l’effetto della vendita di parte del business vino a Gallo sta esaurendo i suoi effetti, e metterà Cbrands sul piede di circa 35 milioni di casse (37 adesso). I margini dell’attività vinicola stanno calando (siamo ora al 22% erano al 26-27% fino a qualche tempo fa), le vendite non solo calano in valore assoluto per la dismissione ma anche in termini organici non vanno bene, con le depletions che non vedono il segno “+” da tre anni e con il secondo trimestre a -2%, dopo il -3% registrato nel trimestre 2020. L’azienda resta molto profittevole, per l’amordidio, ma tutti gli utili vengono mangiati dalle perdite contabilizzare sotto la linea dell’attività nella cannabis… e a questo punto sembra che gli investitori si stiano stancati di tutti questi aggiustamenti e discorsi tipo, “se non consideriamo questo, se non consideriamo quello, allora…”. Vi lascio alle tabelle e ai grafici che espongono i dati.

Continua a leggere »