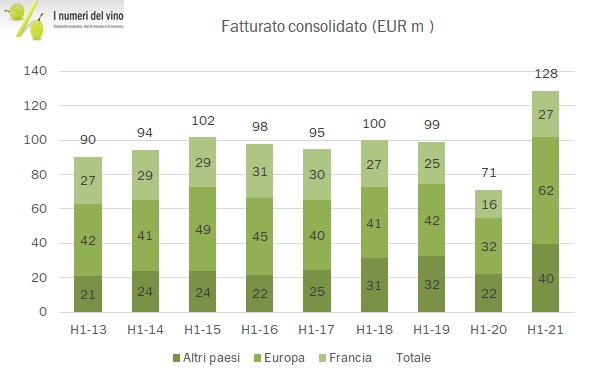

Italian Wine Brands ha riportato I primi risultati dopo la combinazione con Enoitalia qualche giorno fa. I dati 2021 sono stati presentati sia a livello consolidato (12 mesi IWB + 6 mesi Enoitalia) che a livello pro-forma (cioè tutte e due le aziende per 12 mesi) in modo da fornire una base di confronto per orientarsi di qui in avanti. Noi abbiamo fatto un ulteriore passo rivelatore, ossia abbiamo confrontato il dato “come se fossero sempre state insieme” del 2021 con lo stesso del 2020, fornito dalla medesima IWB (ma non riportato nel comunicato dei risultati 2021).

Italian Wine Brands ha riportato I primi risultati dopo la combinazione con Enoitalia qualche giorno fa. I dati 2021 sono stati presentati sia a livello consolidato (12 mesi IWB + 6 mesi Enoitalia) che a livello pro-forma (cioè tutte e due le aziende per 12 mesi) in modo da fornire una base di confronto per orientarsi di qui in avanti. Noi abbiamo fatto un ulteriore passo rivelatore, ossia abbiamo confrontato il dato “come se fossero sempre state insieme” del 2021 con lo stesso del 2020, fornito dalla medesima IWB (ma non riportato nel comunicato dei risultati 2021).

Bene, l’azienda combinata chiude con Continua a leggere »