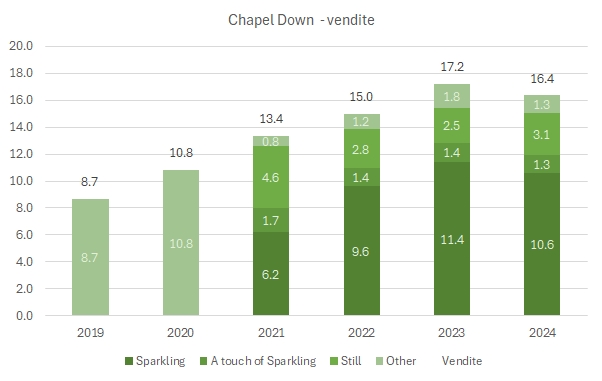

Se oggi parliamo di Chapel Down, il leader della produzione di spumanti inglesi, è perché la revisione strategica di qualche mese fa che avrebbe dovuto portare alla revoca della quotazione dalla borsa inglese non ha avuto successo. Detto in altre parole: nessuno se l’è comprata e quindi si va avanti con i soldi che ci sono cercando di tirare la cinghia perché la combinazione di investimenti in nuove vigne (122 acri nel 2024 per arrivare a oltre 1000) e l’incremento del vino in invecchiamento sta portando il debito su livelli più elevati del budget.

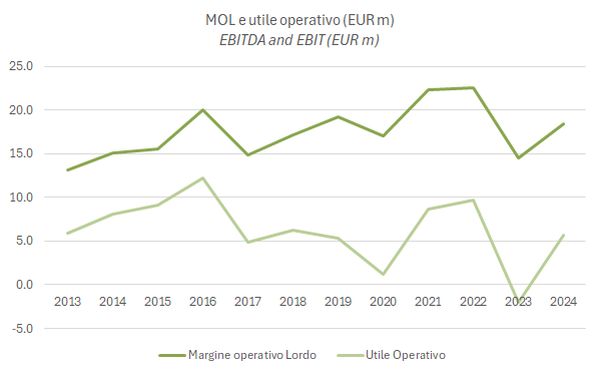

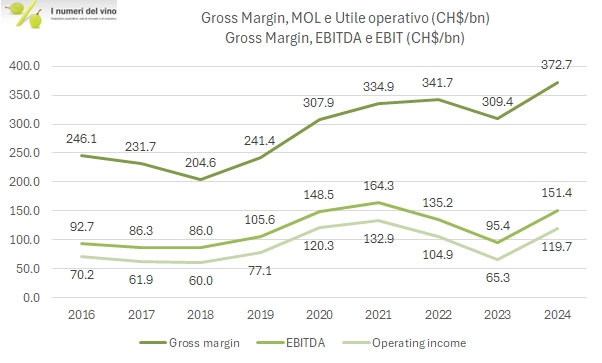

Ad aggravare la situazione ci troviamo a commentare un bilancio 2024 che alla cieca mai si attribuirebbe a un’azienda con una prospettiva così brillante (obiettivo: 1% del mercato dello Champagne nel 2025, ossia 3 milioni di bottiglie): le vendite sono calate del 5%, l’EBITDA si è più che dimezzato, l’utile operativo è in pareggio e si è passati da un leggero utile a una leggera perdita.

Il titolo ha sofferto nell’ultimo anno (-35%) pur riprendendosi un po’ nel 2025. Il valore di borsa è di circa 80 milioni di sterline. Le prospettive per l’anno non sono state comunicate, anche se si parla di una buona partenza d’anno.

Passiamo a un’analisi più dettagliata dei numeri.