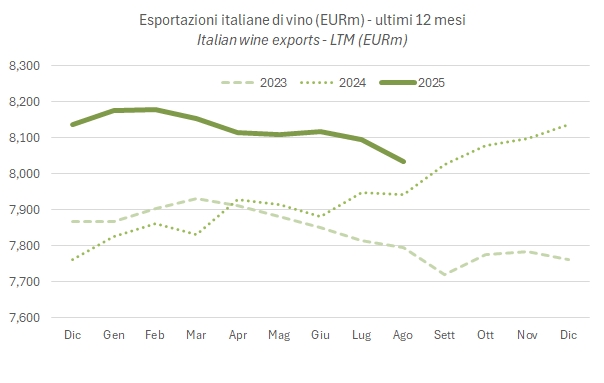

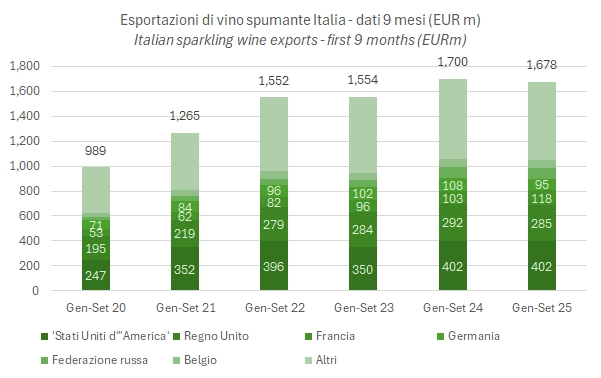

Continuiamo l’analisi delle esportazioni dei primi 9 mesi del 2025 con il capitolo degli spumanti, che stanno entrando nel loro periodo più critico. Settembre è iniziato con un segno negativo, -8%, il che ha portato il saldo da inizio anno a -1%, pari a 1,67 miliardi di euro, sebbene i volumi siano calati soltanto del 4% e restino positivi sui 9 mesi (+1%, 4 milioni di ettolitri).

Il settore continua a essere dominato dal Prosecco, che a settembre ha registrato una diminuzione del 9%, leggermente superiore rispetto alle altre categorie. Tuttavia, rimane il pilastro principale delle nostre esportazioni, contribuendo con 1.3 miliardi di euro su un totale di 1.7 miliardi.

Entriamo nel dettaglio nel resto del post con tutte le tabelle – avete ragione, tante tabelle e pochi grafici, ma gradualmente ci arrivo – , anche relative all’Asti e agli altri spumanti DOP.