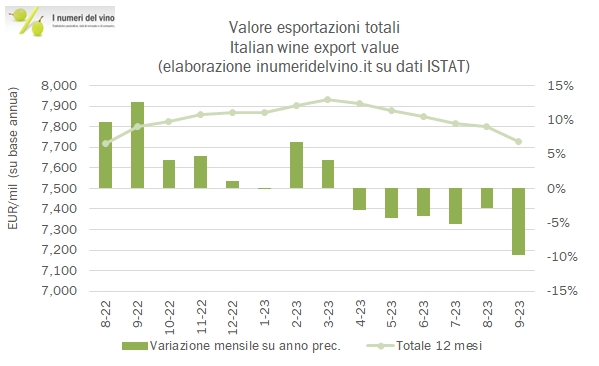

Viste le premesse, ossia l’andamento delle esportazioni francesi di vino negli ultimi mesi (grafico chiave qui, settembre -21%), il calo del 10% delle nostre esportazioni in settembre è per me quasi da sospiro di sollievo. Detto questo non ci si può certo rallegrare del sesto mese consecutivo negativo che sta portando il saldo annuo -2.4% e quello annuale a -1%, per 7.7 miliardi di euro, allontanandosi dunque dalla soglia degli 8 miliardi che dopo Pasqua cominciavamo a considerare fattibile. La debolezza delle esportazioni è nel segmento dei vini in bottiglia, più che negli spumanti che calando in settembre sono però ancora positivi sull’anno (+2%), leggermente più nel valore che nel volume visto l’esaurirsi delle pressioni inflazionistiche, e geograficamente hanno nel mercato nord americano il cuore del problema. Bene passiamo, a un’analisi dei dati con tutte le tabelle e i grafici allegati.

CAVIT ha appena pubblicato il bilancio 2022-23 (chiusura maggio) che vede un leggero incremento delle vendite (267 milioni), con risultati più bassi dello scorso anno a causa dell’incremento dei costi delle materie prime. L’incremento di fatturato viene essenzialmente dalle società controllate dalle cooperative, in quanto Cavit cooperativa flette del 2% circa rispetto allo scorso anno. Sottolineerei due o tre cose in questo bilancio: primo, l’ottimo andamento della controllata tedesca Kessler, che ha realizzato anche nel 2022-23 un fatturato in crescita del 10% a 13.1 milioni con buoni profitti (1.2 milioni di euro). Secondo, il problema di Casa Girelli, che pur essendo cresciuta molto (da 27 a 33 milioni di euro nelle vendite nel 2023) continua a subire perdite ingenti: 2.1 milioni quest’anno, 1.1 l’anno scorso, 2.3 milioni nell’anno del Covid. Cavit ha dunque deciso una “revisione strategica” che porterà nell’esercizio 2023-24 alla fusione dell’azienda (e di Cesarini Sforza) dentro Cavit e successivamente “alla dismissione delle attività e, alla luce di questo, si è già avviata una drastica razionalizzazione delle produzioni effettuate, con conseguente impatto sul fatturato generato.” Quindi, dovremmo attenderci un fatturato più basso per tutto il gruppo l’anno prossimo. Terzo punto, la remunerazione dei soci della cooperativa, di cui abbiamo soltanto il valore totale (non quello unitario, cancellato dal bilancio da Cavit qualche anno fa..) è stato di 100 milioni di euro, in netto calo (-11%) sul 2021-22 e essenzialmente ritornato sui livelli pre-Covid (+3% sul 2019-20) dopo due anni eccezionali. Ultima cosa: la posizione finanziaria netta resta positiva ma cala da 40 a 25 milioni di euro: passiamo a un breve commento dei dati con qualche ulteriore spiegazione…

Anno anomalo o cambio di tendenza? La classifica Liv-Ex 2023 vede uno stravolgimento delle gerarchie nei grandi marchi del vino, con alcune “certezze” che erano maturate in anni di movimenti coerenti andate perse nel giro di qualche mese. Nella classifica 2023 troviamo per esempio DRC, Domaine de la Romanee Conti al 67esimo posto, Armand Rousseau al 64esimo, dopo che questi due produttori, soprattutto il primo, aveva stazionato per anni nei primi 10 posti della classifica. Si tratta di dati in parte “di mercato”, ossia il fatto che i prezzi dei vini di Borgogna (come degli Champagne, anch’essi caduti nelle parti basse della classifica) sono scesi più della media (dopo essere esplosi), ma anche del calcolo che Liv-Ex fa in questa classifica, dove se capisco bene ben due dei 5 parametri presi in considerazioni sono determinati dal volume degli scambi. Ad ogni modo, nel 2023 vincono i vini di Bordeaux: i loro prezzi erano più bassi, i loro volumi erano comunque più alti degli altri vini (essendo prodotti in volumi molto superiori). CI sono 32 vini di Bordeaux in classifica contro 26 dello scorso anno e 36 vini di Borgogna contro 38 del 2022. Il leader del 2023 è Domaine Leflaive, seguito da Chateau d’Yquem e da Meo Camuzet. Il primo degli italiani è Gaja al settimo posto nel ranking, seguito a sorpresa da Giuseppe Rinaldi al 15, con un miglioramento in generale delle nostre posizioni e presenze (13 cantine contro 12 del 2022, ma sempre sotto le 17 del 2020). Passiamo a un breve commento dei dati con il tabellone completo all’interno del post.

In attesa dei dati di Laurent Perrier, che chiude a settembre, analizziamo oggi i dati del primo semestre di Vranken Pommery. Sono buoni numeri, coerentemente con quanto visto durante il 2021. Anche se la crescita delle vendite rallenta (+5% nel primo semestre 2023, contro +7% nel secondo semestre 2022 e +20% nel primo semestre 2022), i margini sono in continuo miglioramento. Ciò che appare ancora più sorprendente è che Vranken Pommery ha mantenuto la sua indicazione su tutto l’anno di un +5% di fatturato. Alla luce della preoccupante evoluzione delle esportazioni di Champagne al rientro dalle vacanze, potrebbe esserci il rischio che l’obiettivo sia mancato. Ad ogni modo, per completare il quadro del primo semestre, purtroppo i progressi a livello operativo (quasi raddoppio dell’utile operativo) sono completamente vanificati dall’incremento degli oneri finanziari che alla fine portano a una perdita netta di 2 milioni, molto simile al 2022, anche se meglio che in passato. Il debito di “anno in anno” è stabile a 700 milioni, con un leggero calo del magazzino, altro segno che le cose potrebbero andare meglio. Passiamo a qualche dato e grafico in più nel resto del post.

L’andamento della produzione vinicola australiana è stato negli ultimi due anni pesantemente influenzato da “la Nina”, ossia la variante fredda e piovosa contrapposta a quello che colpisce noi, ossia il “il Nino”. Bella coppia… . Senza divulgarci troppo in questioni meteo e per andare al punto, nel 2023 l’Australia produrrà circa 9.2 milioni di ettolitri di vino a fronte di 1.32 milioni di tonnellate di uva, con un calo fragoroso del 25% circa, sia contro il 2022 che contro la media storica. È questo il risultato del Vintage report pubblicato da Wine Australia che raccoglie i dati del 35% dei viticoltori circa, che però rappresentano il 91% della produzione di vino australiana. Benchè i dati siano ovviamente cattivi, si “saldano” con quello che osserviamo nei dati di consumo e di esportazione del vino australiano, in forte crisi per la proibizione delle esportazioni in Cina e assumono dunque, in un certo modo, un equilibrio. Bene, passiamo a una breve analisi dei dati.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.

{kind=link}