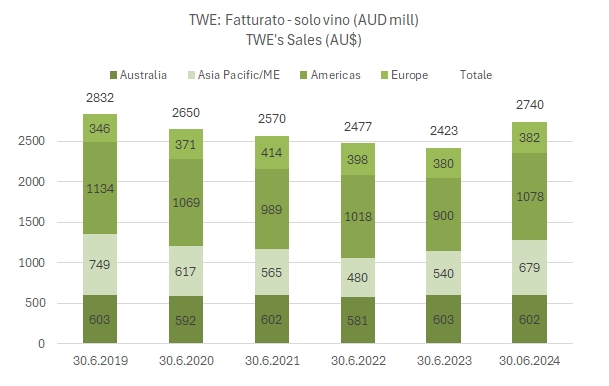

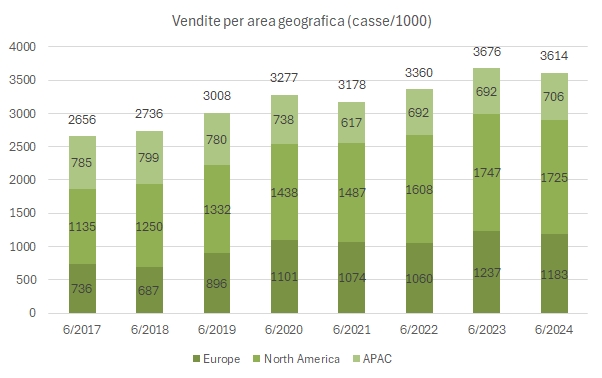

Delegat non è più la “lepre” delle aziende vinicole quotate. Dopo i dati scricchiolanti del 2022/23, nel 2023/24 (anno chiuso a giugno) l’azienda non è riuscita a far crescere le vendite e ha mancato gli obiettivi che aveva comunicato a inizio anno. Tuttavia, il management ha rimarcato che l’andamento dell’anno è stato molto soddisfacente se si considerano le mutate condizioni del mercato.

Per venire ai numeri, le vendite sono rimaste stabili a 376 milioni di dollari neozelandesi mentre i dati di EBITDA e utile operativo normalizzati segnano un progresso del 6-7% sull’anno scorso, con l’utile netto stabile a 60 milioni e come dicevamo inferiore alla forchetta annunciata l’anno scorso. Oltre ai mancati obiettivi, anche le previsioni sono state delundenti: i volumi non sono previsti in leggerissimo calo poco sotto 3.6 milioni di casse e l’obiettivo triennale passa da 4.1 a 3.9 milioni di casse. Soprattutto, l’utile netto è previsto tra 55 e 60 milioni, dunque nel migliore dei casi allineato a quello del 2023-24, che a sua volta era stato stabile rispetto al 2022-23. Il risultato è un andamento borsistico molto negativo. Le azioni hanno perso il 30% da un anno a questa parte e valgono di questi tempi circa 600 milioni di dollari neozelandesi, cui si aggiungono 360 milioni di debiti (in crescita).

Nel resto del post, tabelle, ulteriori grafici e un commento più dettagliato.