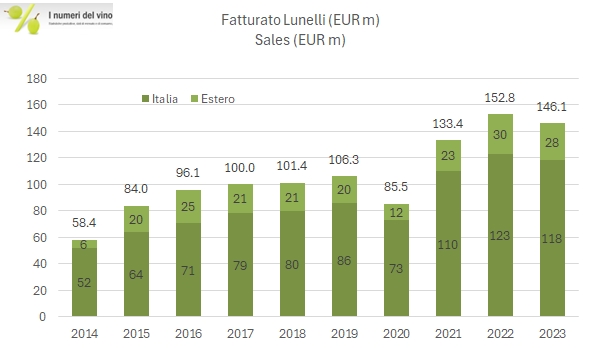

Le parole caute contenute nella relazione dell’anno scorso circa l’andamento del 2023 sono un buon punto di partenza per analizzare il bilancio di Lunelli. A dire il vero, l’anno si è chiuso con il risultato netto più elevato di sempre, 26 milioni di euro. Si tratta però di un risultato maturato “al di sotto dell’utile operativo”, quindi grazie al contributo dei proventi derivanti dal portafoglio di attività finanziarie. Se invece guardiamo l’andamento del “core business”, ossia gli spumanti Ferrari, Bisol, Tassoni, Surgiva e via dicendo ci troviamo davanti a un quadro meno positivo di quello del record 2022.

Le vendite sono calate del 4% a 146 milioni di euro, l’EBITDA scende da 29 a 26 milioni di euro e l’utile operativo è influenzato anche da una svalutazione straordinaria, passando quindi da 13 a 6 milioni di euro. Leggendo il bilancio è evidente la volontà di investire nei marchi, mantenendone il posizionamento con azioni di marketing e soprattutto con la scelta di non cedere sui prezzi, eliminando anzi le promozioni. È anche evidente che il ritmo di crescita di Ferrari degli ultimi anni è forse stato troppo veloce e lo stop del 2023 (ricavi stabili) deriva non solo dalla necessità di normalizzare le scorte nella distribuzione ma dall’esigenza di far maturare i prodotti al punto giusto, senza affrettarne la vendita sul mercato. Anche l’inizio del 2024 (primo trimestre) è stato in contrazione.

Bene, fatta questa premessa, ulteriori dettagli sui risultati consolidati e dei principali marchi sono nel resto del post.