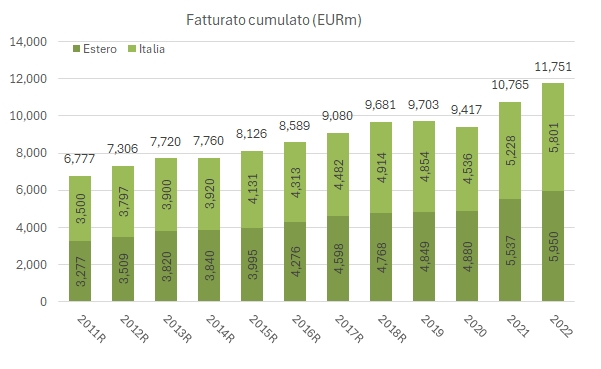

Eccoci alla seconda puntata dell’analisi dei dati del rapporto sul settore del vino prodotto dall’Area Studi Mediobanca, che ringrazio di aver condiviso. Le aziende vinicole italiane (ex cooperative) hanno generato un fatturato di 6.3 miliardi di euro nel 2022 e, per via della maggiore esposizione alle esportazioni (56%, contro il 39% delle cooperative) che sono cresciute di meno delle vendite italiane, hanno avuto una crescita del 7%. L’andamento dei margini è abbastanza sovrapponibile a quanto detto riguardo al campione totale: l’inflazione ha eroso i margini, circa 60-70 punti base, gli oneri finanziari sono cresciuti (+15%) per l’aumento dei tassi di interesse, l’utile netto scende del 10% rispetto al risultato eccezionale del 2021. Gli investimenti sono comunque cresciuti del 14% e sono stati quasi completamente riassorbiti dall’autofinanziamento, visto che il debito è rimasto stabile. Il 2023 sarà un anno nuovamente “difficile” dal punto di vista finanziario, visto lo stallo delle esportazioni e un mercato italiano comunque in crescita, ma molto meno del 2022. Sarà però un anno in cui si vedrà un graduale incremento dell’esposizione estera delle nostre aziende, non in termini di export ma di acquisizioni di aziende vinicole all’estero, una buona notizia per il processo di internazionalizzazione. Bene, per ulteriori dettagli e una tabella riassuntiva dei principali numeri vi invito a proseguire nella lettura del post!