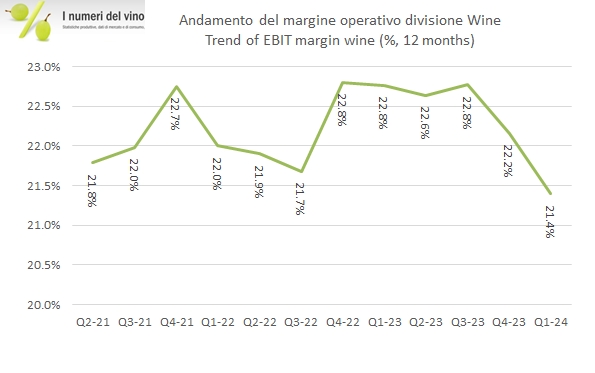

Il business “vino” di Constellation Brands continua a ridursi, frutto del cattivo andamento delle vendite (-13% a livello di vendite finali al dettaglio nel primo trimestre fiscale) e delle decisioni di disfarsi dei marchi meno “di moda”. I dati, che per il gruppo sono eccellenti grazie alle perdite ridotte della divisione Canopy e del sempre eccellente andamento della birra, mostrano una nuova riduzione dei margini che lascia poco scampo per il resto dell’anno: le vendite sono previste stabili (il che già implica un recupero nei prossimi trimestri dopo il -9% fatturato e -5% in termini di consegne) e l’utile operativo della divisione è sempre previsto calare del 10% circa. Ad oggi, l’attività “vino” rappresenta l’11% dell’utile operativo del gruppo e ha un margine (sugli ultimi 12 mesi) calato al 21.4%, quindi anche diluitivo rispetto al 33% circa del gruppo. Non ci sarebbe da sorprendersi se Constellation Brands decidesse di uscire completamente dal business nei prossimi anni.

Questi dati però ci forniscono anche una cortina al tornasole per il business vino in Nord America, dove il management riferisce di condizioni di mercato sfidanti che costringono l’azienda a tagliare gli investimenti di marketing, creando così un circolo vizioso.

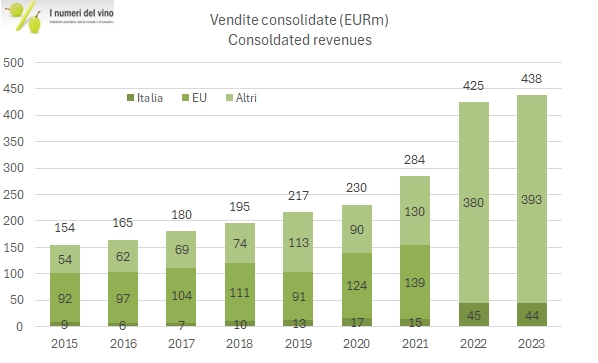

Bene, passiamo a commentare i dati più in dettaglio con l’aiuto di grafici e tabelle.