Lanson BCC chiude il 2025 con un fatturato in calo del 9% e utili in forte contrazione, con un secondo semestre forse anche peggiore del primo, a causa della debolezza del mercato francese nel trimestre chiave per lo Champagne, il quarto. L’attenzione, però, è sull’acquisizione di Heidsieck & Co Monopole, che contribuirà agli utili a partire dal 2026.

Champagne

LVMH divisione vino – risultati 2025

nessun commento

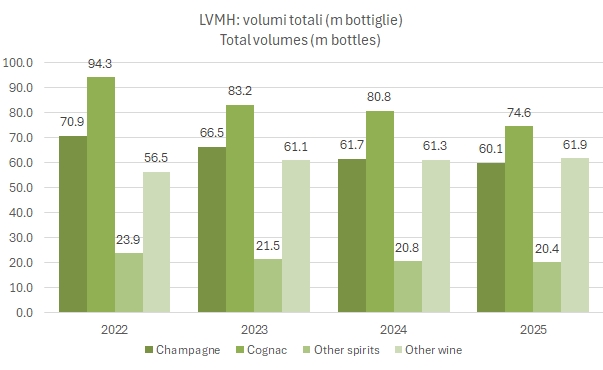

LVMH ha presentato i risultati annuali il 27 gennaio. La seconda parte del 2025 è andata un po’ meglio della prima, con un +1% a livello organico per il gruppo contro il -3% del primo semestre. La divisione Wine and Spirits, però, resta ancora molto debole, con un calo organico del 4% nel secondo semestre dopo il -7% del primo e, direi, ancora più grave, un terribile -9% nel quarto trimestre.

L’andamento della parte Champagne e vino continua a essere migliore rispetto a quello del Cognac e degli spirits. A fronte di un calo organico sull’intero anno del 5%, i primi sono stabili (grazie ai vini fermi e, in particolare, ai rosé della Provence), mentre il Cognac ha avuto un altro anno difficile, a -12%.

Con le vendite che scendono da 5.9 a 5.4 miliardi di euro (Champagne e vino da 3.2 a 3.1 miliardi di euro), i margini calano di conseguenza, dal 23% al 19% a livello operativo per un utile operativo di 1 miliardo, contro 1.36 del 2024 (dal 19% al 18% nel secondo semestre, da 579 a 492 milioni). Siamo a meno della metà del picco di 2.2 miliardi del 2022. Purtroppo, in questa tornata di risultati, LVMH non ha fornito la spaccatura dell’utile operativo delle due sottodivisioni: non è quindi possibile commentare i margini della parte vino e Champagne rispetto a quella del Cognac.

Passiamo al commento dettagliato, con ulteriori grafici e le tabelle con tutti i dati, inclusi i volumi di vendita per categoria.

La valutazione delle aziende vinicole quotate – aggiornamento 2026

nessun commento

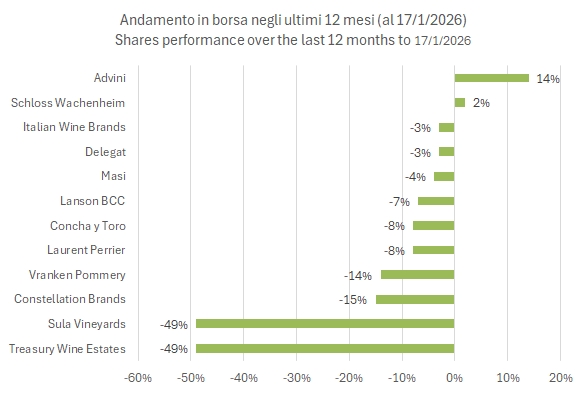

Oggi parliamo di valutazioni e dell’andamento in borsa delle aziende vinicole quotate, con l’aggiornamento dei multipli di valutazione all’anno corrente (2026) e al prossimo, quasi mantenendo il campione dell’anno precedente, aggiungendo Sula Vineyards. Tutti i dati sono stati estratti il 17 gennaio 2026.

Il 2025 è stato un anno molto difficile per le aziende vinicole quotate in borsa. L’anno è stato segnato da un paio di grossi profit warning, quello di Constellation Brands (a inizio settembre) e quello “doppio” di Treasury Wine Estates (a ottobre e poi a dicembre).

L’andamento borsistico è stato quindi molto negativo, -8% in media, soprattutto considerando l’anno “d’oro” delle borse che sono cresciute di oltre il 20%. Questo si è tradotto anche in una riduzione delle valutazioni delle aziende. Giusto per fare un paio di esempi, l’anno scorso, di questi tempi, TWE trattava a 11 volte l’EBITDA, mentre oggi vale 9x. Concha y Toro è passata da 8x a 7x e, in Italia, Italian Wine Brands è calata da 6.5x a 5.5x attualmente. Invece, la stabilizzazione del mercato ha aiutato le aziende della Champagne a stabilizzare i propri multipli di valutazione.

Ma passiamo a un’analisi più dettagliata con ulteriori grafici, la tabella riassuntiva e una spiegazione del significato di questi multipli.

Laurent Perrier – risultati primo semestre 2025

nessun commento

Laurent Perrier è la terza maison della Champagne di cui analizziamo i dati semestrali 2025, con esercizio chiuso a settembre, quindi spostato di tre mesi. L’andamento resta nel complesso debole (vendite in leggera crescita dopo la forte contrazione del 2024, margini in calo) e in linea con quanto mostrato dagli altri due player, Vranken Pommery e Lanson BCC. Forse LP ha fatto un po’ meglio degli altri, anche in virtù della maggiore esposizione all’estero e quindi a un impatto più negativo dei cambi. L’aspetto forse più positivo di questi numeri è nella parte finanziaria, dove con un debito stabile sui 12 mesi, l’azienda è riuscita a assorbire un incremento del capitale circolante di 30 milioni pur pagando dividendi per 13… se confrontata con un valore di borsa di 550 milioni di euro, la generazione di cassa annua “sottostante” di 43 milioni non è stata niente male. La performance borsistica nel momento in cui scrivo il commento (6 dicembre) è stata negativa dell’8% da inizio anno, rispetto al -6% di Lanson BCC e al -12% di Vranken Pommery.

Passiamo a un commento dettagliato dei numeri con grafici e tabelle.

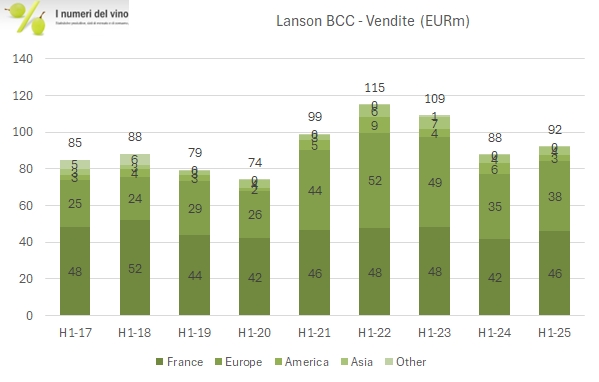

Lanson BCC – risultati primo semestre 2025

nessun commento

I dati del primo semestre 2025 di Lanson BCC non sono buoni. Se le vendite si sono riprese (+5%), i margini sono calati e il semestre si chiude con meno di 2 milioni di euro di utile netto, metà del semestre 2024 e lontanissimo dai 12 milioni del 2023, aiutato da componenti non ricorrenti. La notizia però non è tanto nei risultati ma nel fatto che l’azienda ha deciso di acquistare Heidsieck & C Monopole da Vranken Pommery per 50 milioni di euro. La struttura finanziaria di Lanson è gradualmente migliorata negli ultimi anni, con un rapporto debito su magazzino sceso da 1 volta a 0.9, il che lascia spazio per 50-60 milioni di euro, proprio il prezzo di acquisto dell’attività, che sarà consolidata nei conti a partire dal 1 gennaio 2026. L’azienda non ha fatto commenti particolari, né sull’impatto dell’acquisizione (annunciata comunque dopo la pubblicazione della relazione semestrale) né sulle prospettive dell’anno (come al solito…).

Passiamo a una breve discussione dei dati semestrali, con ulteriori grafici e tabella riassuntiva.