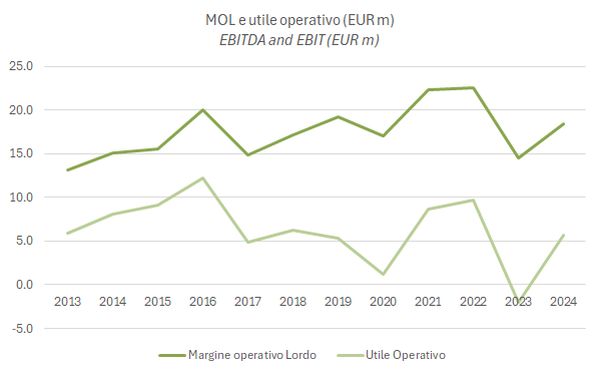

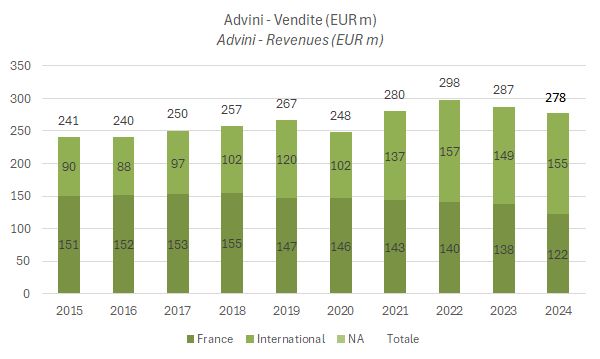

La società francese ha chiuso i conti del 2024 con un calo del 3% dei ricavi a 278m milioni di euro, ma con un incremento dell’EBITDA del 27% a 18 milioni di euro, per un margine sulle vendite del 6,6%, rispetto al 5,1% del 2023 ed al 7,2% della media dei sette anni precedenti.

Con un ritardo di un anno, il management è riuscito nella sua opera di ristrutturazione della base costi, almeno a livello operativo. Infatti, è vero che la società è tornata in utile dopo la perdita di 14 milioni di euro del 2023, ma l’utile netto è stato solo simbolico a circa 0,2 milioni di euro, non certo soddisfacente.

Inoltre, il debito netto rimane su livelli molto elevati (a circa 158 milioni di euro), pari a ben 8,6 volte il suo rapporto con l’EBITDA, mentre il ritorno sul capitale investito rimane molto modesto (2,4%) e quindi inferiore al costo del capitale stesso. Anche in rapporto al capitale proprio, il debito è molto elevato a pari al 210% (dal 226% del 2023 e ad una media inferiore al 150% nei precedenti quattro anni).