Il primo grafico qui sopra dice gia’ molto di quanto e’ contenuto nel post di apertura della settimana, dove analizziamo valore e volume delle esportazioni di vino dei principali paesi del mondo: l’Italia in questi 6 mesi e’ stata l’esportatore con l’andamento migliore (+9%) tra i grandi paesi europei. Fuori dall’Europa e’ stata soltanto superata dagli USA, dove le esportazioni sono cresciute del 16% in Euro e del 20% in valuta locale. La Spagna cresce del 7% circa (secondo OEMV) e la Francia e’ rimasta stabile, in un quadro generale di moderata crescita del commercio estero del vino (circa +3% nel semestre). Andiamo nel dettaglio dei numeri.

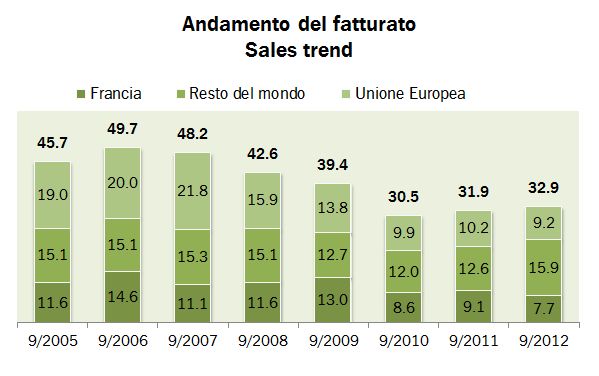

I numeri delle esportazioni francesi del primo semestre 2013 sono decisamente brutti. A partire da febbraio i dati hanno cominciato a peggiorare (con un intermezzo ad aprile per via della tempistica pasquale) e alla fine del primo semestre l’export totale di vino è rimasto fermo a 3.6 miliardi di euro, che significano +0.6% rispetto al corrispondente periodo del 2012, con volumi in calo dell’1% a 6.97 milioni di ettolitri. Da dove arriva la delusione? Dal Bordeaux, che negli ultimi due anni ha registrato crescite vigorose (2 volte +30-35% nel semestre 2011 e 2012) e che ora sembra avere preso la direzione del calo (-6% con un mix combinato negativo di volumi e prezzi). Rappresentando circa un terzo dell’export totale (un altro 23% è Champagne) è chiaro che se non gira il Bordeaux è difficile che la Francia vada bene. Infatti, a guardare le categorie più assimilabili all’Italia come fascia di prezzo, le crescite non sono dissimili alle nostre, tra il 7 e l’8% contro il semestre 2012. Detto questo, il segnale della Francia (che è anche supportato dall’evidenza negativa di altri paesi come l’Australia e l’Argentina) è evidente: il commercio mondiale di vino sta rallentando vistosamente. Andiamo a guardare i dati.

Laurent Perrier ha chiuso il 2012 con risultati economici piuttosto simili a quelli delle altre due case di Champagne, nonostante il suo anno fiscale finisca tre mesi più tardi e nonostante il fatturato sia cresciuto leggermente rispetto all’anno scorso (mentre per gli altri è sceso). La strategia di focalizzazione sui prodotti premium continua, con circa il 37-38% del marchio Laurent Perrier nella fascia alta di prezzo, e continua anche il focus su rafforzamento patrimoniali, con parecchi indicatori in miglioramento: il debito cala e la copertura magazzino su debito migliora. La strategia della società di muovere verso i “premium” Champagne resta invariata. E’ costata tantissimo nella crisi del 2009, quando per non far calare i prezzi le vendite (e gli utili) sono letteralmente scomparse, sta premiando oggi, anche se come dicevamo gli utili sono stati in calo rispetto al 2011. Andiamo a vederli insieme.

Ogni tanto mi capita di cominciare un post come quello di oggi e domandarmi se riuscirò a scrivere qualcosa che attirerà l’attenzione del lettore. Nel caso del produttore di cui analizziamo il bilancio oggi, Cottin Freres, la preoccupazione è doppia, dato che è piccolo e il bilancio dice poco. Non che questa azienda non abbia sorpreso i suoi azionisti. Ha venduto la terra distribuendo un megadividendo nel 2011, ma da quel giorno il titolo ha perso valore in borsa. I risultati del 2012 (a settembre 2012) mettono in luce una forte strategia di diversificazione internazionale, in un paese però, il Giappone, che sta dando diversi grattacapi agli esportatori, a causa delle pesante svalutazione dello yen (parliamo del 30% nel trimestre in corso). Ed ecco lo spunto per dirvi qualcosa di interessante.

Questi numeri ancora non sono impattati da questa evenienza ma nel 2013 probabilmente commenteremo un numero differente e il calo del prezzo delle azioni lo preannunciano: infatti le vendite nei 9 mesi a giugno 2013 mostrano un calo del 5% a 24 milioni di euro, causa minori vendite di Beaujolais in Giappone.

Ma non solo. Un’inchiesta in corso dal 2010 ha fatto esplodere uno scandalo che ha costretto l’azienda a ristrutturare il debito, causa rapporti con le banche e ha ridotto la possibilità di finanziarsi con in fornitori (da cui incremento del capitale circolante e del debito). Risultato finale: il CEO ha chiaramente scritto che potrebbe essere auspicabile e necessario che l’azienda sia venduta per continuare nel suo sviluppo: “De plus COTTIN FRÈRES étudie la possibilité de s’adosser à un industriel du vin français ou étranger pour pérenniser son développement.”

Sebbene questo post sia “affondato” nella calda estate dell’8 agosto, la sua rilevanza per il mondo del vino potrebbe essere quella di un post della domenica sera di un qualsiasi Marzo, quando l’audience è al massimo. Parliamo oggi dei risultati del primo semestre di LVMH, il colosso mondiale del lusso, che ha appena comperato Cova e Loro Piana e che detiene alcuni dei più importanti marchi del vino e dei brown spirits del mondo. Ebbene, nel quadro di un semestre difficile per tutto il gruppo, nel segmento wine and spirits LVMH ha sofferto un chiaro rallentamento delle vendite, soprattutto di vino, e un deterioramento dei margini nell’area che interessa a noi, quella del vino. Infatti nel primo semestre, con volumi di Champagne stabili e nonostante un +5% nelle vendite a volumi degli altri vini, il fatturato scende dell’1% (da cui si deduce un price mix in deterioramento del 3.4%) e il margine operativo si contrae per la prima volta dalla crisi del 2009 a questa parte. Le vendite in Asia non crescono più velocemente che nel resto del mondo e in Francia prendono a scendere. Che sia un segnale di inversione di rotta per l’altissimo di gamma del vino che LVMH rappresenta così bene? Chissà, per ora limitiamoci a commentare brevemente i dati.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.