Dati in formato testo disponibili nella sezione Solonumeri.

Grazie a un colpo di coda nel mese di dicembre (+19%), la Francia è riuscita a limitare a poco più del 2% la contrazione delle sue esportazioni di vino (11.7 miliardi di euro) che altrimenti sarebbe stata nell’ordine del 4%. La ragione di questa accelerazione finale, ben visibile nel grafico sopra, è molto legato all’anticipo delle spedizioni verso gli USA, +22% in novembre e +118% in dicembre, certamente da attribuire al timore che vengano introdotti dei dazi. Quindi meglio spedire vino oggi piuttosto che rischiare di doverci pagare delle tasse aggiuntive domani. È la stessa cosa che sta capitando al nostro export. Nel post di un paio di giorni fa notavamo che l’export verso gli USA è cresciuto in novembre del 17%, un dato piuttosto coerente con quello francese. Chiaramente, più spedizioni oggi (re-stocking) significano meno spedizioni domani (de-stocking), quindi potremmo assistere a una apertura di 2025 difficile nel mercato.

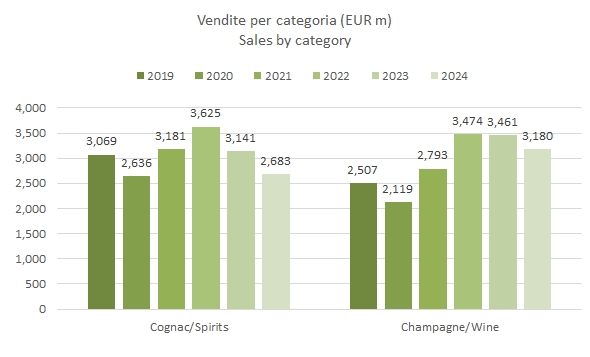

Ritornando ai numeri, il calo registrato nel 2024 è strettamente legato allo Champagne, -8% (-334 milioni) e in misura minore al Bordeaux, -4% (-87 milioni), mentre sono tornate a crescere le esportazioni di Borgogna. Meno Champagne significa minor prezzo medio, che infatti cala del 3% a fronte di volumi stabili.

Grafici, tabelle e ulteriori commenti nel resto del post.