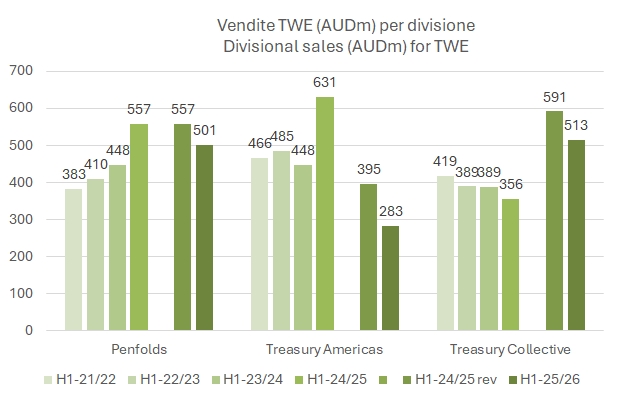

Tempi molto duri per TWE. Forse lo avete letto, ma l’azienda prima dell’annuncio dei risultati che commentiamo (16 febbraio) aveva annichilito azionisti e investitori con un profit warning massiccio in dicembre, quando aveva annunciato che l’utile operativo del semestre sarebbe stato di AUD225-235 milioni, ossia il 30% sotto le attese degli analisti. Non solo. Aveva anche annunciato la svalutazione di oltre 700 milioni di dollari del valore di bilancio delle attività americane (oltretutto comperate da non molto tempo…).

Tornando ai dati del semestre, beh, è difficile trovare un numero positivo… il management ha deciso, ancora una volta, di rimescolare le carte con la ridefinizione delle divisioni, ad eccezione di Penfolds. Di solito è un brutto segno. Per dare due numeri e prima di entrare nell’analisi dettagliata, il fatturato cala del 16% a 1.30 miliardi di AUD, l’EBIT (pre‑costi corporate) scende del 40% a 236 milioni e il margine operativo passa dal 25% al 18% circa, mentre a livello contabile la perdita netta supera 600 milioni AUD per le maxi‑svalutazioni di cui sopra. Anche volendo escludere le componenti non ricorrenti, l’utile netto del semestre si è quasi dimezzato, passando da 240 a 129 milioni.

Sebbene una parte del calo sia dovuta (a detta del management) dal taglio delle spedizioni di Penfolds in Cina e dalla riduzione degli stock in USA, i dati sono ovviamente particolarmente negativi. Le attese sono di un secondo semestre in miglioramento, e nel 2027 un piano di taglio dei costi.

Il titolo in borsa è ai minimi storici, 4.85 dollari, per un valore di mercato sceso a 4 miliardi di dollari australiani.

Andiamo nel dettaglio con grafici e tabelle nel resto del post.