Con 824 milioni di vendite, un margine operativo dell’1.3% e volumi scesi a 8 milioni di casse, la divisione vino e spiriti di Constellation Brands è ai minimi termini. Ma il quarto trimestre segna un punto di svolta — depletions +8%, spedizioni organiche +7% — e la guidance 2026/27 prevede un margine del 5-6%. Il ridimensionamento sembra completato: ora inizia la fase della ricostruzione.

Analisi di bilancio

Italian Wine Brands – risultati 2025

nessun commentoItalian Wine Brands chiude il 2025 con risultati solidi e sostanzialmente in linea con il record del 2024 su base rettificata, nonostante un lieve calo di fatturato (-1,5% a 396 milioni) compensato da volumi in crescita (+3,6%). Il dato più significativo è la forte riduzione del debito netto, sceso a 47 milioni (1,2x EBITDA) dai 76 milioni di fine 2024, grazie a un eccellente lavoro sul capitale circolante e alla dismissione del sito di Valle Talloria. La strategia resta orientata alla premiumizzazione e allo sviluppo del canale Ho.Re.Ca., unico segmento in crescita organica rilevante (+6% nei ricavi).

Concha y Toro – risultati 2025

nessun commentoUn anno di transizione per il colosso cileno: le vendite crescono del +2% a 975 miliardi di CLP, meglio della media del settore, ma i margini calano per effetto di tasse e costi logistici, con EBITDA a -3% e margine al 15,7%. La struttura finanziaria si rafforza (debito in calo, ROIC in doppia cifra) e il mix si fa più premium, con Don Melchor a +85%: le basi per il 2026 ci sono, ma i profitti restano sotto i massimi del 2021-22.

Masi – risultati 2025

nessun commento

Masi ha chiuso il 2025 con ricavi in calo del 3.7% a 64.4 milioni di euro e una perdita netta di 1.4 milioni, leggermente più elevata del 2024, ma con alcuni segnali di miglioramento operativo evidenziati dalla crescita dell’EBITDA rettificato a 7.1 milioni (+6.3%) , compensati dall’incremento degli ammortamenti per la nuova struttura, l’hub polifunzionale Monteleone21. Con l’apertura del centro, una vera e propria “house brand” per il marchio, Masi fa un salto verso un modello più orientato al “DTC”, ossia al rapporto diretto con il cliente finale, testimoniato anche dall’apertura di un nuovo punto vendita all’aeroporto di Verona.

Anche se non viene fornita una guida sull’anno, il management non intravede segni di ripresa all’inizio del 2026, con i canali ho.re.ca e retail che restano molto cauti.

Passiamo a un commento dei principali dati di bilancio

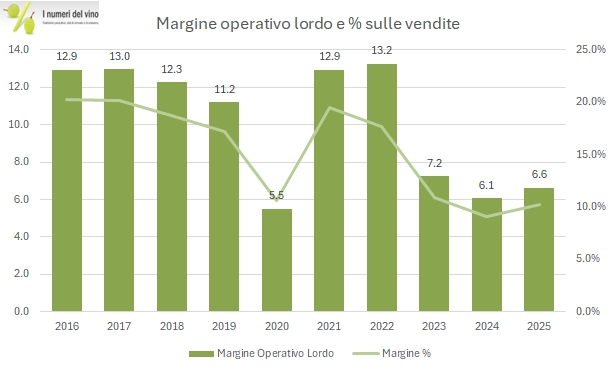

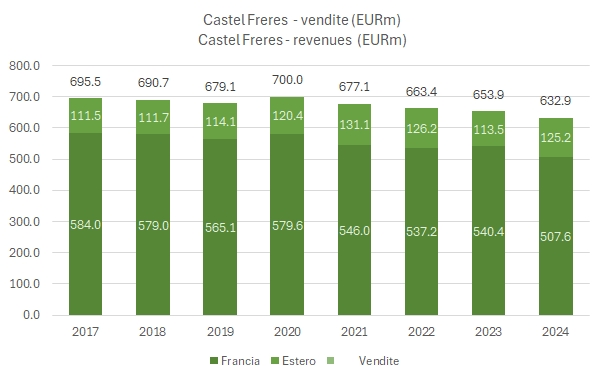

Castel Freres – risultati e analisi di bilancio 2024

nessun commento

Siamo al secondo anno di commento dei dati di Castel Freres, ossia il bilancio 2024, che, purtroppo, è stato pubblicato soltanto a gennaio 2026 (in compenso è gratis).

I dati sono molto negativi. L’anno scorso parlavamo del calo strutturale delle vendite (-3%) e dei margini (margine EBITDA dimezzato al 2%), che è proseguito anche nel 2024, tanto da portare l’azienda al “rosso”, ossia alla prima perdita netta. Stiamo parlando del capogruppo, che si dedica al vino, e non del gruppo consolidato, dove altri prodotti (birra) e mercati (Africa) rimpolpano in modo importante i conti, tanto da portarli a diversi miliardi di euro di fatturato.

Oltretutto vi ricordo che Castel Freres ha acquisito Tannico nel corso del 2025 e che è anche proprietaria di Nicolas, la catena di enoteche francesi che seguiamo sul blog. Per chiarire, i conti di queste unità non sono inclusi nei bilanci che commentiamo qui, che invece si riferiscono soltanto alla capogruppo.

Tornando ai numeri, a fronte del crollo dei margini e dell’aumento del debito, l’azienda ha cominciato a ristrutturarsi, chiudendo un rilevante sito produttivo nel 2025 (che occupava quasi il 10% del personale).

Passiamo a un commento più dettagliato dei numeri, con tabelle e grafici, nel resto del post.