Concha y Toro ha raggiunto ottimi risultati nel 2014, continuando i progressi già visti nei risultati dei primi 6 mesi. Il forte indebolimento del peso cileno contro il dollaro, pari al 15% circa nel 2014, è tra l’altro continuato nel 2015: nel primo trimestre il peso cileno ha toccato il livello di 624 (per 1 dollaro), contro 551 del medesimo trimestre dello scorso anno e una media di 570 sull’anno. Per Concha y Toro questo significa un forte incremento del fatturato all’export in valuta locale (ma le esportazioni sono comunque cresciute di oltre il 10% in dollari americani) e, dopo anni di deterioramento, un deciso miglioramento dei margini. Diciamo che siamo a metà strada tra i tempi d’oro e i tempi bui, anche se oggi Concha y Toro oggi è molto diversa dal quella di 10 anni fa: possiede un’attività locale in USA (Fetzer), ha sviluppato un business di distribuzione di liquori in Cile e ha diversificato in nuovi mercati, appesantendo così le strutture commerciali. Oggi Concha y Toro ha raggiunto 1 miliardo di dollari di vendite, 390 milioni di dollari di margine industriale, 150 milioni di dollari di margine operativo lordo, 110 milioni di euro di utile operativo e 75 milioni di dollari di utile netto. La sua capitalizzazione di borsa il 5 aprile era 1.55 miliardi di dollari. Questo significa un multiplo sugli utili 2014 di 20 volte. Andiamo a leggere i dati insieme.

I risultati di IWB relativi al 2014 sono in realtà un pro-forma, cioè una sorta di simulazione di un bilancio di una società che in realtà non è esistita. Detto questo, il comunicato stampa è eccezionalmente povero di particolari e di dettagli relativi all’andamento delle due aziende, che hanno avuto un anno stabile in termini di vendite, con un miglioramento significativo dell’utile operativo annuo (ma non del margine operativo lordo, come vedremo) .

Chi fa analisi finanziaria però legge dei numeri diversi. E cioè, come vedete nella tabella, fa la differenza tra i risultati dei primi 9 mesi, che sono stati usati per “piazzare” le azioni in borsa e quelli di fine anno. Beh, facendo questo calcolo si scopre che l’ultimo trimestre dell’anno mostra un quadro decisamente diverso: le vendite sono cresciute del 2% (mentre erano stabili nei primi 9 mesi), mentre il margine operativo lordo è calato del 13%, da 6.9 a 6 milioni di euro, quando invece i dati dei primi 9 mesi mostravano un progresso del 19%, da 6.1 a 7.3 milioni. Come potete evincere da questi numeri, l’azienda ha una stagionalità molto spiccata, dato che sembra generare oltre il 40% del margine lordo nell’ultimo trimestre dell’anno. Purtroppo nel periodo più importante dell’anno i margini sono calati in modo sostanziale.

Gli investitori che hanno comperato le azioni durante il 2015 erano a conoscenza di questo improvviso cambio di direzione? Io me lo auguro per gli investitori perchè nel prospetto informativo di quotazione, a pagina 1 si legge: “Consob e Borsa Italiana non hanno esaminato nè approvato il contenuto di questo documento”.

Invece di aiutare a capire che cosa sia successo (può anche darsi che fosse il quarto trimestre del 2013 a essere farlocco), il comunicato stampa invece dedica molto spazio alle dichiarazioni del management, quali: “I risultati di bilancio di Giordano Vini e Provinco Italia per l’esercizio 2014 sono di soddisfazione, perfettamente allineati alle aspettative e centrano gli obiettivi che ci attendevamo” – afferma Simone Strocchi, Vice Presidente di IWB. “Il proforma consolidato di gruppo conferma che IWB, prima società vinicola italiana trattata su mercato borsistico e contendibile, è una società patrimonialmente ed economicamente solida, pronta ad affrontare il 2015 e gli anni a venire come leader di settore”. Oppure: “Siamo in attività per perseguire con determinazione lo sviluppo di sinergie, l’efficientamento e lo sviluppo del business sia per linee interne che esterne – conferma il presidente dott. Mario Resca – in contesto di segnali incoraggianti dei mercati presidiati sia nei canali B2B che B2C, con particolare riferimento al mercato centro nord europeo”.

Totalmente inutile.

Mi sentirei di suggerire a chi si occupa delle relazioni con gli investitori di IWB che la comunicazione finanziaria di un’azienda quotata in Borsa è piuttosto diversa da quella fatta ai fini delle pubbliche relazioni. Gli investitori hanno bisogno di strumenti per capire l’evoluzione dei risultati e delle prospettive. E di questo non c’è traccia nel comunicato. Intanto, il prezzo delle azioni è stabile intorno a EUR10-10.5 per azione, con volumi scambiati molto bassi: al di là della comunicazione è molto difficile che IWB possa diventare un titolo interessante per gli investitori istituzionali con una liquidità così contenuta.

Andiamo brevemente a leggere i numeri, che come vi dicevo mostrano un fatturato annuo stabile per entrambe le aziende (proforma 140 milioni) e un MOL in crescita del 5% per Giordano a 9.1 milioni di euro e in calo del 2.5% per Provinco a 4.2 milioni, per un totale di 10.4 milioni. Sull’ultimo trimestre, invece le vendite sono a +2%, 45 milioni di euro, con un MOL di 6 milioni, in calo da 6.9 milioni dello scorso anno. Il calo è concentrato in Giordano, che ha subito una riduzione del 17% da 5.4 a 4.5 milioni di euro.

Infine, un occhio alla situazione finanziaria. Il debito resta stabile a 33 milioni di euro circa, che corrisponde a un rapporto di 2.5 volte rispetto al MOL consolidato. Non essendo fornito un rendiconto finanziario, non possiamo comprendere appieno le dinamiche sottostanti.

Il primo semestre di TWE (giugno-dicembre) ha finalmente mostrato il primo raggio di sole dopo molto tempo. Sebbene i volumi siano ancora in calo, la strategia di focalizzazione sull’alta gamma e di separazione di questo canale dal resto dell’attività comincia a dare dei frutti. Infine, come dicevamo in occasione del commento dei risultati 2014, il cambio ha cominciato a svalutarsi (-3/4% sul dollaro americano nella media del semestre, con un impatto che diventerà fragoroso nella seconda parte del loro anno fiscale (i primi 6 mesi per noi), dato che il cambio è letteralmente crollato. Ne esce un quadro rassicurante: le vendite crescono del 9% in dollari australiani, l’utile operativo quasi raddoppia grazie anche al controllo dei costi corporate, il debito resta molto basso (sotto i 300 milioni di dollari). L’azione TWE che era crollata dopo il rifiuto di negoziare con KKR la possibile vendita dell’azienda, si è ripresa e tratta vicino a 5.5 dollari, per un valore di mercato di 3.56 miliardi di dollari australiani (circa 2.5 miliardi di euro). Il recupero, a ben vedere, non è solo legato al fatto che i numeri finalmente sono migliori ma anche al fatto che i falchi (sciacalli?) del private equity stanno di nuovo approcciando l’azienda. Prima di andare a vedere i numeri, guardiamo insieme quali sono i piani del gruppo: (1) continuare a separare i brand commerciali da quelli di lusso (Penfolds su tutti) in termini di canali distributivi; (2) investire nel marketing per migliorare la percezione dei brand commerciali (quindi quelli non di alto livello); (3) cercare acquisizioni nel segmento di altissima gamma. Il management ha già anticipato che il secondo semestre, grazie alla svalutazione del cambio, sarà molto molto meglio…

I margini di LVMH nel settore vino e spirits hanno subito un’ulteriore limata nel secondo semestre dell’anno, principalmente a causa del forte deterioramento del prezzo-mix del Cognac nel mercato asiatico. Il management continua a parlare di “destocking” (cioè di minori vendite ai distributori cui non corrisponde un calo delle vendite al dettaglio). In realtà la verità del secondo semestre è nei numeri: i volumi sono accelerati a +3% contro un +1.5% nel primo semestre, mentre la crescita organica che era -1% nei primi 6 mesi è terminata a -3%, implicando dunque un netto peggioramento della componente prezzo-mix. Giusto per intenderci, le vendite sono scese del 5% nel 2014, l’utile operativo della divisione del 16%, principalmente a causa del Cognac e degli spirits (-25%).

Per sua fortuna, il colosso francese (giusto per darvi un’idea genera circa 5.7 miliardi di euro di profitti prima delle imposte e degli interessi, una cifra quasi difficile da pensare…) non viene “influenzato” dalle tendenze di breve termine. La strategia di “creazione di valore” continua, e si vede dalla crescita dei prodotti in fase di invecchiamento (4 miliardi di euro, quindi di nuovo al 100% delle vendite annuali dopo essere crollati all’84% nel 2011), dagli investimenti che continuano a eccedere il consumo di capitale. Il 2015 dovrebbe essere un anno di ripresa a leggere lo statement del management, dato che si menziona “la ripresa del Cognac in Cina e il focus sull’innovazione nel segmento vino e Champagne.

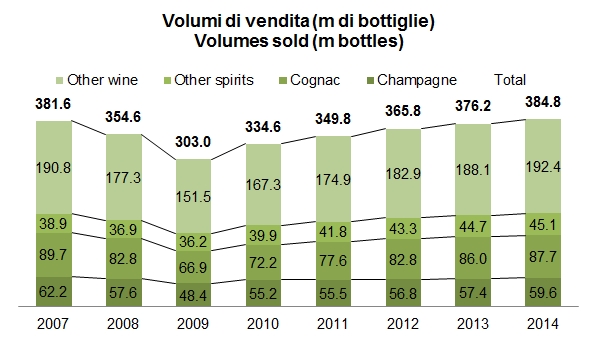

La prima azienda italiana che si occupa esclusivamente di vino ha fatto il suo ingresso in Borsa a fine gennaio. Si chiama Italian Wine Brands e oggi diamo un’occhiata a cosa fa, come lo fa, quanti soldi fa e quanto è valutato il suo capitale azionario. In due parole, non si occupa di vigneti ma soltanto di acquistare vino sfuso e uve, trasformarle e imbottigliarlo; è la “somma” di due aziende, Provinco e Giordano, e vale circa 77 milioni di euro (110 milioni il valore d’impresa). Dovrebbe quindi avere un multiplo di circa 0.8 volte le vendite, 10 volte l’utile operativo e un prezzo utili di circa 17 volte secondo le nostre stime preliminari. Con un debito di 33 milioni (2.5 volte il MOL) è stata portata in Borsa soltanto con parte del debito originariamente caricato dal private equity a Giordano nel 2006-07 (circa 100 milioni), vedere nostro post dell’epoca. Nel resto del post analizziamo qualche numero, la valutazione e l’andamento storico (non così egregio) delle vendite per la parte “Giordano”. Buona lettura.

Questo blog non rappresenta una testata giornalistica in quanto viene aggiornato senza alcuna periodicità. Non può pertanto considerarsi un prodotto editoriale. Le immagini inserite in questo blog sono tratte in massima parte da Internet; qualora la loro pubblicazione violasse eventuali diritti d'autore, vogliate comunicarlo a mbaccaglio@gmail.com, saranno subito rimosse.