Appena completata l’acquisizione di DAOU (ricordiamo: “luxury wine” in USA, pagata 1.3 miliardi di dollari australiani, aggiunge circa il 20% agli utili), TWE annuncia il prossimo passo: la riorganizzazione della divisione “commercial” e “premium”, mettendo insieme la parte australiana (cioè tutto meno Penfolds) e un pezzo delle attività americane che sono attive in questa fascia di mercato… per sbarazzarsene e diventare così un’azienda focalizzata sui “luxury” wines, che hanno margini (Penfolds 42%) e prospettive di crescita superiori (IWSR per gli USA +2.5% annuo al 2028 per i vini sopra i 40 dollari, contro un -0.8% annuo del mercato in generale). Questa storia l’abbiamo vista in altre occasioni (Constellation Brands che vende a Gallo, Pernod Ricard che vende ai private equity) ed è ulteriore conferma del “problema” del consumo di vino di fascia media e bassa, destinato a diminuire nel tempo.

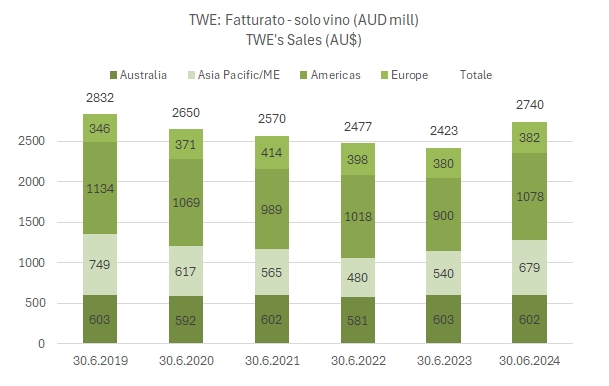

Venendo all’argomento del giorno, i risultati, tutto come previsto. Avevano detto crescita a media/alta singola cifra per l’anno dell’utile operativo dopo un brutto primo semestre e hanno fatto +6.4%, che poi è diventato un rotondo +29% considerando DAOU e i minori costi corporate. Le vendite (2.74 miliardi di dollari nell’anno, +13%) si stanno riprendendo anche e soprattutto grazie alla riapertura del mercato cinese (con i costi di ri-entrata connessi) e l’acquisizione di DAOU è stata ben digerita con una buona parte del prezzo pagato dagli azionisti, tale per cui il rapporto debito/EBITDA sale di poco, da 1.9 a 2.1 volte. Il titolo in borsa ha reagito bene ai numeri, anche grazie all’annuncio di un obiettivo per il 2024-25 di un utile operativo di 780-810 milioni di dollari australiani, rispetto ai 669 del 2023-24. Passiamo a guardarli più in dettaglio con tabelle e grafici aggiuntivi.